Экономика и бухгалтерский учет (по отраслям)

Профессия бухгалтер

Первоочередной задачей бухгалтера является наведение порядка в учете всех ценностей. Он должен быть так организован, чтобы в любой момент можно было получить сведения о том, сколько и какого имущества у предприятия, организации, где оно хранится, в каком состоянии, где используется, кто отвечает за его сохранность.

Бухгалтер должен хорошо ориентироваться как в юридических, так и в производственных вопросах, он должен ясно представлять отраженные в записях и цифрах технологические и хозяйственные операции.

В конце очередного месяца бухгалтер составляет отчет: подсчитывает суммы, записанные в карточках, и итоги заносит в балансовую таблицу.

Отчетность используется финансовыми, банковскими и статистическими органами, а на высших уровнях управления — для контроля деятельности отрасли и государства.

Бухгалтер должен обладать следующими качествами:

- усидчивость

- добросовестность

- хорошая скорость восприятия и воспроизведения цифрового материала

- пунктуальность

- высокое чувство долга

- развитая долговременная и оперативная память.

Профессия экономист

Это специалист, занимающийся анализом финансово-хозяйственной деятельности предприятия в целях ее улучшения, т.е. он ведет сбор и обработку экономической информации, анализирует результаты экономической деятельности, составляет текущий и перспективный планы, прогнозирует и ведет контроль за выполнением плана.

Профессия экономист-бухгалтер

Экономист-бухгалтер планирует, ведет как бухгалтерский учет, так и анализ финансово-хозяйственной деятельности предприятия. Осуществляет учет денежных средств и товарно-материальных ценностей.

Люди этой профессии должны быть, прежде всего, ответственны и организованны, потому что несвоевременная сдача отчета или потеря какого-нибудь документа может дорого обойтись компании. Кроме того, они должны любить цифры, с ними им придется сталкиваться ежедневно, а ошибка может оказаться роковой. Также необходимы высокая концентрация внимания и аккуратность, настойчивость и требовательность, скрупулезность и усидчивость. Неплохо иметь хорошую память и, самое главное, нужно уметь молчать (так как нередко бухгалтеру приходится хранить коммерческую тайну). Так же необходима эрудированность и творческий подход.

Неплохо иметь хорошую память и, самое главное, нужно уметь молчать (так как нередко бухгалтеру приходится хранить коммерческую тайну). Так же необходима эрудированность и творческий подход.

Представители этой специальности должны обладать такими качествами, как:

- логическое мышление;

- высокая концентрация;

- хорошая скорость восприятия и воспроизведения цифрового материала;

- уравновешенность;

- усидчивость;

- аккуратность;

- требовательность;

- отличная память;

- переключение и распределение внимания;

- объективность;

- собранность;

- высокое чувство долга.

Профессия экономист-менеджер

Экономист-менеджер работает в области экономики и управления. Деятельность специалиста направлена на обеспечение функционирования предприятия в целях рационального управления экономикой, производством.

Объектами профессиональной деятельности экономиста-менеджера являются предприятия и их структурные подразделения, коммерческие организации, некоммерческие организации и объединения, требующие профессионального знания экономики.

Основные виды профессиональной деятельности экономиста-менеджера: организационно-управленческая, производственно-экономическая, планово-экономическая, социально-управленческая, проектно-экономическая, маркетинговая, аналитическая, внешнеэкономическая, предпринимательская.

Экономист-менеджер может заниматься научно-исследовательской деятельностью, финансово-хозяйственной, аудиторской и биржевой деятельностью, может также работать в образовательных учреждениях.

Экономист-менеджер должен обладать следующими качествами:

- абстрактно-логическое мышление;

- хорошая память;

- переключение;

- выдержка;

- коммуникабельность;

- дипломатичность:

- хозяйственность;

- творческое мышление;

- концентрация;

- распределение внимания;

- уравновешенность;

- коммуникативность;

- ответственность.

Бухгалтерский учет в банках. Открытие и закрытие счетов. Банковские операции, в т.ч. с ЦБ РФ.

446-П – Отчет о финансовых результатах (ОФР) для кредитных организаций. Положение устанавливает принципы и порядок определения доходов и расходов, отражаемых в бухгалтерском учете на счетах по учету финансового результата текущего года, и прочего совокупного дохода, отражаемого в бухгалтерском учете на счетах по учету добавочного капитала, за исключением эмиссионного дохода, в течение отчетного года. В Положении даны определения «доходам», «расходам», «прочему совокупному доходу». Положение также касается учета доходов и расходов с использованием метода дисконтирования. Доходы и расходы кредитных организаций в зависимости от их характера и видов операций подразделяются на: а) процентные доходы и процентные расходы; б) операционные доходы и операционные расходы. ОФР содержит 8 частей, каждая из которых состоит из разделов. Символы ОФР пятизначные (состоят из 5 цифр).

Научим оценивать

финансовое состояние банков —

на дистанционном курсе «Банковский аналитик»

Официальные реквизиты нормативного акта:

Положение ЦБ РФ от 22.12.2014 № 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

Официальные реквизиты документа:

Ответы и разъяснения Департамента бухгалтерского учета и отчетности по вопросам, связанным с применением Положения Банка России от 22.12.2014 № 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

Официальные реквизиты документа:

Ответы и разъяснения департамента бухгалтерского учета и отчетности от 18 июня 2015 года по вопросам, связанным с применением положения Банка России от 22.12.2014 № 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

Официальные реквизиты документа:

Ответы и разъяснения Департамента бухгалтерского учета и отчетности от 27. 08.2015 по вопросам, связанным с применением Положения Банка России от 22.12.2014 N 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

08.2015 по вопросам, связанным с применением Положения Банка России от 22.12.2014 N 446-П «О порядке определения доходов, расходов и прочего совокупного дохода кредитных организаций»

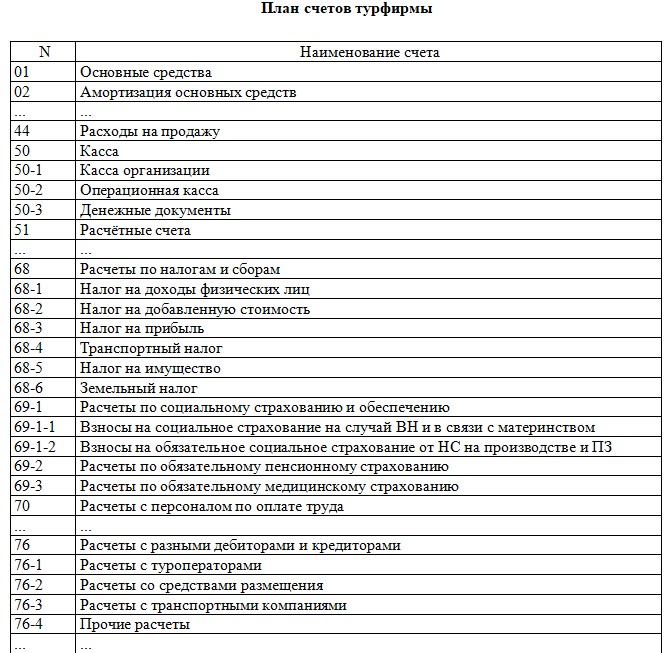

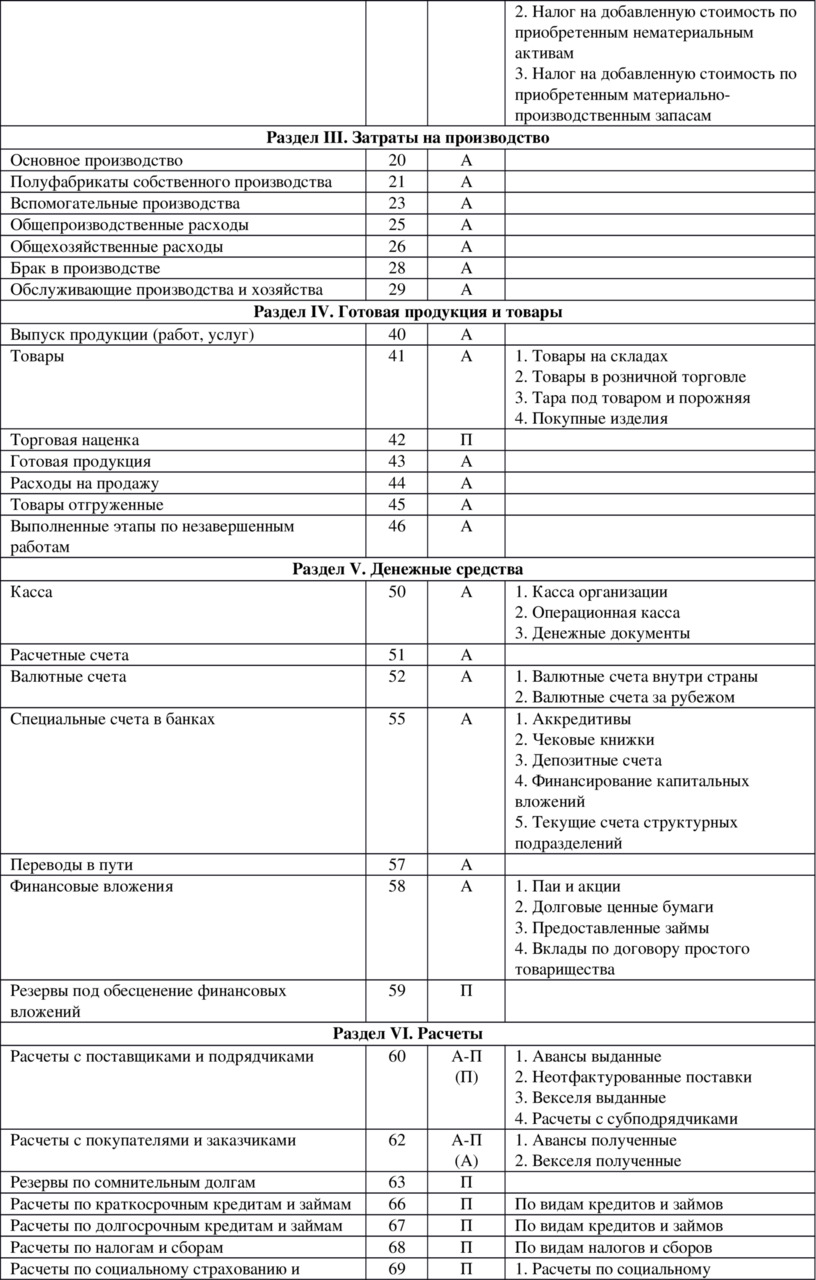

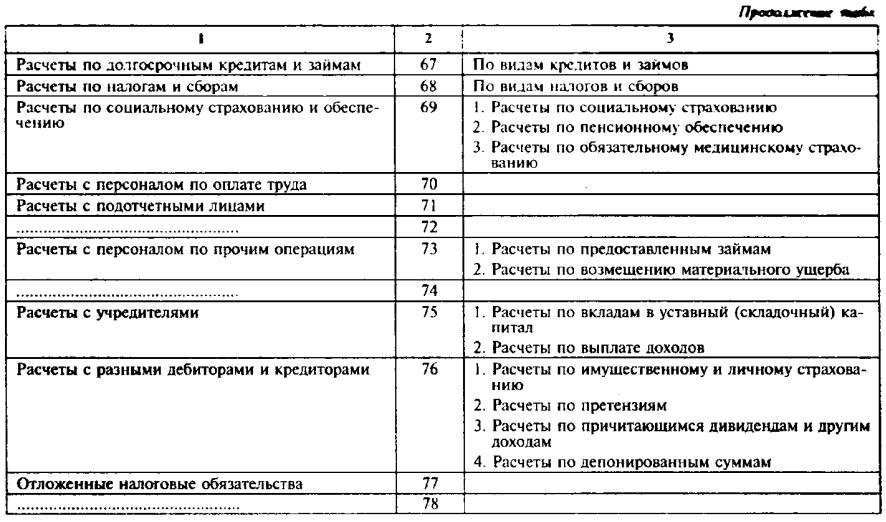

План счетов № 1203 | План счетов № 291 | ||

10 «Основные средства» | 1010 «Инвестиционная недвижимость» | 10 «Основные средства» | 100 «Инвестиционная недвижимость» |

1011 «Земельные участки» |  68633770″>101 «Земельные участки» 68633770″>101 «Земельные участки» | ||

1012 «Капитальные расходы на улучшение земель» | 102 «Капитальные расходы на улучшение земель» | ||

1013 «Здания, сооружения и передаточные устройства» | 103 «Дома и сооружения» | ||

1014 «Машины и оборудование» | 104 «Машины и оборудование» | ||

1015 «Транспортные средства» | 105 «Транспортные средства» | ||

1016 «Инструменты, приборы, инвентарь» |  68654729″>106 «Инструменты, приборы, инвентарь» 68654729″>106 «Инструменты, приборы, инвентарь» | ||

1017 «Животные и многолетние насаждения» | 107 «Животные», 108 «Многолетние насаждения» | ||

1018 «Прочие основные средства» | 109 «Прочие основные средства» 117 «Прочие необоротные материальные активы»* | ||

11 «Прочие необоротные материальные активы» | 1111 «Музейные фонды» | 11 «Прочие необоротные материальные активы» |  68665782″>117 «Прочие необоротные материальные активы» 68665782″>117 «Прочие необоротные материальные активы» |

1112 «Библиотечные фонды» | 111 «Библиотечные фонды» | ||

1113 «Малоценные необоротные материальные активы» | 112 «Малоценные необоротные материальные активы» | ||

1114 «Белье, постельные вещи, одежда и обувь» | 109 «Прочие основные средства»** 112 «Малоценные необоротные материальные активы» | ||

1115 «Инвентарная тара» | 115 «Инвентарная тара» | ||

68686762″>1116 «Необоротные материальные активы специального назначения» 68686762″>1116 «Необоротные материальные активы специального назначения» | 117 «Прочие необоротные материальные активы» | ||

1117 «Природные ресурсы» | 114 «Природные ресурсы» | ||

1118 «Прочие необоротные материальные активы» | 113 «Временные (нетитульные) сооружения», 117 «Прочие необоротные материальные активы» | ||

12 «Нематериальные активы» | 1211 «Авторское и смежные с ним права» | 12 «Нематериальные активы» |  68697722″>125 «Авторское и смежные с ним права» 68697722″>125 «Авторское и смежные с ним права» |

1212 «Права пользования природными ресурсами» | 121 «Права пользования природными ресурсами» | ||

1213 «Права на знаки для товаров и услуг» | 123 «Права на коммерческие обозначения» | ||

1214 «Права пользования имуществом» | 122 «Права пользования имуществом» | ||

1215 «Права на объекты промышленной собственности» | 124 «Права на объекты промышленной собственности» | ||

6878653″>1216 «Прочие нематериальные активы» 6878653″>1216 «Прочие нематериальные активы» | 127 «Прочие нематериальные активы» | ||

13 «Капитальные инвестиции» | 1311 «Капитальные инвестиции в основные средства» | 15 «Капитальные инвестиции» | 151 «Капитальное строительство», 152 «Приобретение (изготовление) основных средств» |

1312 «Капитальные инвестиции в прочие необоротные материальные активы» | 153 «Приобретение (изготовление) прочих необоротных материальных активов» | ||

68729562″>1313 «Капитальные инвестиции в нематериальные активы» 68729562″>1313 «Капитальные инвестиции в нематериальные активы» | 154 «Приобретение (создание) нематериальных активов» | ||

1314 «Капитальные инвестиции в долгосрочные биологические активы» | 155 «Приобретение (выращивание) долгосрочных биологических активов» | ||

14 «Износ (амортизация) необоротных активов» | 1411 «Износ основных средств» | 13 «Износ (амортизация) необоротных активов» | 131 «Износ основных средств» |

1412 «Износ прочих необоротных материальных активов» |  687410450″>132 «Износ прочих необоротных материальных активов» 687410450″>132 «Износ прочих необоротных материальных активов» | ||

1413 «Накопленная амортизация нематериальных активов» | 133 «Накопленная амортизация нематериальных активов» | ||

1414 «Износ инвестиционной недвижимости» | 135 «Износ инвестиционной недвижимости» | ||

1415 «Накопленная амортизация долгосрочных биологических активов» | 134 «Накопленная амортизация долгосрочных биологических активов» | ||

15 «Производственные запасы» | 1511 «Продукты питания» |  687511388″>20 «Производственные запасы» 687511388″>20 «Производственные запасы» | 201 «Сырье и материалы» |

1512 «Медикаменты и перевязочные материалы» | 201 «Сырье и материалы», 202 «Покупные полуфабрикаты и комплектующие изделия» | ||

1513 «Строительные материалы» | 205 «Строительные материалы» | ||

152 «Приобретение (изготовление) основных средств»*** | |||

1514 «Горюче-смазочные материалы» | 203 «Топливо» | ||

687612387″>1515 «Запасные части» 687612387″>1515 «Запасные части» | 207 «Запасные части» | ||

1516 «Тара» | 204 «Тара и тарные материалы» | ||

1517 «Сырье и материалы» | 201 «Сырье и материалы», 206 «Материалы, переданные в переработку», 208 «Материалы сельскохозяйственного назначения» | ||

1518 «Прочие производственные запасы» | 209 «Прочие материалы» | ||

16 «Производство» |  687813419″>1611 «Научно-исследовательские работы» 687813419″>1611 «Научно-исследовательские работы» | 23 «Производство» | |

1612 «Изготовление экспериментальных приборов» | |||

1613 «Прочее производство» | |||

17 «Биологические активы» | 1711 «Долгосрочные биологические активы растениеводства» | 16 «Долгосрочные биологические активы» | 161 «Долгосрочные биологические активы растениеводства, оцененные по справедливой стоимости», 162 «Долгосрочные биологические активы растениеводства, оцененные по первоначальной стоимости»,  687914355″>165 «Незрелые долгосрочные биологические активы, оцениваемые по справедливой стоимости», 687914355″>165 «Незрелые долгосрочные биологические активы, оцениваемые по справедливой стоимости»,166 «Незрелые долгосрочные биологические активы, оцениваемые по первоначальной стоимости» |

1712 «Долгосрочные биологические активы животноводства» | 163 «Долгосрочные биологические активы животноводства, оцененные по справедливой стоимости», 164 «Долгосрочные биологические активы животноводства, оцененные по первоначальной стоимости», 165 «Незрелые долгосрочные биологические активы, оцениваемые по справедливой стоимости», 166 «Незрелые долгосрочные биологические активы, оцениваемые по первоначальной стоимости» | ||

68815031″>1713 «Текущие биологические активы растениеводства» 68815031″>1713 «Текущие биологические активы растениеводства» | 21 «Текущие биологические активы» | 211 «Текущие биологические активы растениеводства, оцененные по справедливой стоимости» | |

1714 «Текущие биологические активы животноводства» | 212 «Текущие биологические активы животноводства, оцененные по справедливой стоимости», 213 «Текущие биологические активы животноводства, оцененные по первоначальной стоимости» | ||

18 «Прочие нефинансовые активы» | 1811 «Готовая продукция» |  688215879″>26 «Готовая продукция», 688215879″>26 «Готовая продукция»,27 «Продукция сельскохозяйственного производства» | |

1812 «Малоценные и быстроизнашивающиеся предметы» | 22 «Малоценные и быстроизнашивающиеся предметы» | ||

1814 «Государственные материальные резервы и запасы» | 20 «Производственные запасы» | 209 «Прочие материалы» | |

1815 «Активы для распределения, передачи, продажи» | 209 «Прочие материалы» 28 «Товары» | ||

68831683″>1816 «Прочие нефинансовые активы» 68831683″>1816 «Прочие нефинансовые активы» | 209 «Прочие материалы» | ||

20 «Долгосрочная дебиторская задолженность» | 2011 «Долгосрочная дебиторская задолженность по операциям по аренде» | 18 «Долгосрочная дебиторская задолженность и прочие необоротные активы» | 181 «Задолженность за имущество, переданное в финансовую аренду» |

2012 «Долгосрочные кредиты, предоставленные распорядителями бюджетных средств» | 183 «Прочая дебиторская задолженность» | ||

688417674″>2013 «Прочая долгосрочная дебиторская задолженность» 688417674″>2013 «Прочая долгосрочная дебиторская задолженность» | |||

21 «Текущая дебиторская задолженность» | 2110 «Дебиторская задолженность по расчетам с бюджетом» | 37 «Расчеты с разными дебиторами» | 377 «Расчеты с прочими дебиторами» |

2111 «Текущая дебиторская задолженность по расчетам за товары, работы, услуги» | 36 «Расчеты с покупателями и заказчиками» | 361 «Расчеты с отечественными покупателями», 362 «Расчеты с иностранными покупателями» | |

37 «Расчеты с разными дебиторами» | 377 «Расчеты с прочими дебиторами» | ||

2113 «Расчеты по авансам, выданным поставщикам за товары, работы и услуги» | 371 «Расчеты по выданным авансам» | ||

2114 «Дебиторская задолженность по расчетам по социальному страхованию» | 378 «Расчеты с государственными целевыми фондами» | ||

2115 «Расчеты по возмещению причиненных убытков» |  688719382″>375 «Расчеты по возмещению причиненных убытков» 688719382″>375 «Расчеты по возмещению причиненных убытков» | ||

2116 «Дебиторская задолженность по расчетам с подотчетными лицами» | 372 «Расчеты с подотчетными лицами» | ||

2117 «Прочая текущая дебиторская задолженность» | 377 «Расчеты с прочими дебиторами» | ||

2118 «Расчеты по совместной деятельности» | |||

22 «Наличные средства и их эквиваленты» | 2211 «Наличность в национальной валюте» | 30 «Наличность» |  688820278″>301 «Наличность в национальной валюте» 688820278″>301 «Наличность в национальной валюте» |

2212 «Наличность в иностранной валюте» | 302 «Наличность в иностранной валюте» | ||

2213 «Денежные документы в национальной валюте» | 33 «Прочие средства» | 331 «Денежные документы в национальной валюте» | |

2214 «Денежные документы в иностранной валюте» | 332 «Денежные документы в иностранной валюте» | ||

2215 «Денежные средства в пути в национальной валюте» |  688921194″>333 «Денежные средства в пути в национальной валюте» 688921194″>333 «Денежные средства в пути в национальной валюте» | ||

2216 «Денежные средства в пути в иностранной валюте» | 334 «Денежные средства в пути в иностранной валюте» | ||

23 «Денежные средства на счетах» | 2311 «Текущие счета в банке» | 31 «Счета в банках» | 311 «Текущие счета в национальной валюте», 312 «Текущие счета в иностранной валюте» |

2312 «Прочие текущие счета в банке» | 313 «Прочие счета в банке в национальной валюте»,  689122135″>314 «Прочие счета в банке в иностранной валюте», 689122135″>314 «Прочие счета в банке в иностранной валюте»,316 «Специальные счета в иностранной валюте» | ||

2313 «Регистрационные счета» | 315 «Специальные счета в национальной валюте» | ||

2314 «Прочие счета в Казначействе» | 315 «Специальные счета в национальной валюте» | ||

2315 «Счета для учета депозитных сумм» | 313 «Прочие счета в банке в национальной валюте» | ||

25 «Долгосрочные финансовые инвестиции и прочие финансовые активы» |  689223079″>2511 «Приобретенные акции» 689223079″>2511 «Приобретенные акции» | 14 «Долгосрочные финансовые инвестиции» | 143 «Инвестиции несвязанным сторонам» |

2512 «Долгосрочные финансовые инвестиции в ценные бумаги, кроме акций» | 142 «Прочие инвестиции связанным сторонам» | ||

2513 «Долгосрочные финансовые инвестиции в капитал предприятия» | 141 «Инвестиции связанным сторонам по методу учета участия в капитале» | ||

2514 «Долгосрочные векселя полученные» | 18 «Долгосрочная дебиторская задолженность и прочие необоротные активы» |  689423957″>182 «Долгосрочные векселя полученные» 689423957″>182 «Долгосрочные векселя полученные» | |

2515 «Прочие финансовые активы распорядителей бюджетных средств» | 184 «Прочие необоротные активы» | ||

26 «Текущие финансовые инвестиции и прочие финансовые активы» | 2611 «Текущие финансовые инвестиции в ценные бумаги» | 35 «Текущие финансовые инвестиции» | 351 «Эквиваленты денежных средств», 352 «Прочие текущие финансовые инвестиции» |

2612 «Краткосрочные векселя полученные» |  689524828″>34 «Краткосрочные векселя полученные» 689524828″>34 «Краткосрочные векселя полученные» | 341 «Краткосрочные векселя, полученные в национальной валюте», 342 «Краткосрочные векселя, полученные в иностранной валюте» | |

2613 «Прочие финансовые активы распорядителей бюджетных средств» | 37 «Расчеты с разными дебиторами» | 377 «Расчеты с прочими дебиторами» | |

27 «Дебиторская задолженность по внутренним расчетам» | 2711 «Дебиторская задолженность по внутренним расчетам» | 37 «Расчеты с разными дебиторами» |  689725777″>377 «Расчеты с прочими дебиторами» 689725777″>377 «Расчеты с прочими дебиторами» |

29 «Расходы будущих периодов» | 2911 «Расходы будущих периодов распорядителей бюджетных средств» | 39 «Расходы будущих периодов» | |

51 «Внесенный капитал» | 5111 «Внесенный капитал распорядителям бюджетных средств» | 40 «Зарегистрированный (паевой) капитал» | 401 «Уставный капитал» |

53 «Капитал в дооценках» | 5311 «Дооценка (уценка) необоротных активов» |  689826745″>41 «Капитал в дооценках» 689826745″>41 «Капитал в дооценках» | 411 «Дооценка (уценка) основных средств», 412 «Дооценка (уценка) нематериальных активов» |

5312 «Дооценка (уценка) прочих активов» | 413 «Дооценка (уценка) финансовых инструментов», 414 «Прочий капитал в дооценках» | ||

54 «Целевое финансирование» | 5411 «Целевое финансирование распорядителей бюджетных средств» | 48 «Целевое финансирование и целевые поступления» | 482 «Средства из бюджета и государственных целевых фондов»,  6927725″>484 «Прочие средства целевого финансирования и целевых поступлений» 6927725″>484 «Прочие средства целевого финансирования и целевых поступлений» |

55 «Финансовый результат» | 5511 «Финансовый результат исполнения сметы отчетного периода» | 79 «Финансовые результаты» | 791 «Результат операционной деятельности», 792 «Результат финансовых операций», 793 «Результат прочей деятельности» |

5512 «Накопленные финансовые результаты исполнения сметы» | 441 «Прибыль нераспределенная», 442 «Непокрытые убытки» | ||

690128737″>60 «Долгосрочные обязательства» 690128737″>60 «Долгосрочные обязательства» | 6011 «Долгосрочные кредиты банков» | 50 «Долгосрочные займы» | 501 «Долгосрочные кредиты банков в национальной валюте», 502 «Долгосрочные кредиты банков в иностранной валюте» |

6012 «Отсроченные долгосрочные кредиты банков» | 503 «Отсроченные долгосрочные кредиты банков в национальной валюте», 504 «Отсроченные долгосрочные кредиты банков в иностранной валюте» | ||

6013 «Прочие долгосрочные займы» |  690329624″>505 «Прочие долгосрочные займы в национальной валюте», 690329624″>505 «Прочие долгосрочные займы в национальной валюте»,506 «Прочие долгосрочные займы в иностранной валюте» | ||

6014 «Обязательства по долгосрочным ценным бумагам» | 51 «Долгосрочные векселя выданные» | 511 «Долгосрочные векселя, выданные в национальной валюте», 512 «Долгосрочные векселя, выданные в иностранной валюте» | |

6015 «Долгосрочные обязательства по операциям по аренде» | 53 «Долгосрочные обязательства по аренде» | 531 «Обязательства по финансовой аренде»,  69043051″>532 «Обязательства по аренде целостных имущественных комплексов» 69043051″>532 «Обязательства по аренде целостных имущественных комплексов» | |

6016 «Прочие долгосрочные финансовые обязательства» | 52 «Долгосрочные обязательства по облигациям» | 521 «Обязательства по облигациям», 522 «Премия по выпущенным облигациям», 523 «Дисконт по выпущенным облигациям» | |

55 «Прочие долгосрочные обязательства» | |||

61 «Текущая задолженность по кредитам и займам» | 6111 «Текущая задолженность по долгосрочным кредитам» |  690531490″>61 «Текущая задолженность по долгосрочным обязательствам» 690531490″>61 «Текущая задолженность по долгосрочным обязательствам» | 611 «Текущая задолженность по долгосрочным обязательствам в национальной валюте», 612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте» |

6112 «Текущая задолженность по обязательствам по долгосрочным ценным бумагам» | 611 «Текущая задолженность по долгосрочным обязательствам в национальной валюте», 612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте» | ||

6113 «Текущая задолженность по прочим долгосрочным обязательствам» | 611 «Текущая задолженность по долгосрочным обязательствам в национальной валюте»,  690632284″>612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте» 690632284″>612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте» | ||

6114 «Краткосрочные кредиты банков» | 60 «Краткосрочные займы» | 601 «Краткосрочные кредиты банков в национальной валюте», 602 «Краткосрочные кредиты банков в иностранной валюте» | |

6115 «Отсроченные краткосрочные кредиты банков» | 603 «Отсроченные краткосрочные кредиты банков в национальной валюте», 604 «Отсроченные краткосрочные кредиты банков в иностранной валюте» | ||

6116 «Краткосрочные займы» |  690833154″>68 «Расчеты по прочим операциям» 690833154″>68 «Расчеты по прочим операциям» | 685 «Расчеты с прочими кредиторами» | |

6117 «Прочие краткосрочные финансовые обязательства» | |||

62 «Расчеты за товары, работы, услуги» | 6211 «Расчеты с поставщиками и подрядчиками» | 63 «Расчеты с поставщиками и подрядчиками» | 631 «Расчеты с отечественными поставщиками», 632 «Расчеты с иностранными поставщиками» |

6212 «Расчеты с заказчиками за работы и услуги» |  69093415″>68 «Расчеты по прочим операциям» 69093415″>68 «Расчеты по прочим операциям» | 685 «Расчеты с прочими кредиторами» | |

6213 «Расчеты с заказчиками за научно-исследовательские работы» | |||

6214 «Расчеты по полученным авансам» | 681 «Расчеты по авансам полученным» | ||

63 «Расчеты по налогам и сборам» | 6311 «Расчеты с бюджетом по налогам и сборам» | 64 «Расчеты по налогам и платежам» | 641 «Расчеты по налогам», 642 «Расчеты по обязательным платежам» |

691135139″>6312 «Прочие расчеты с бюджетом» 691135139″>6312 «Прочие расчеты с бюджетом» | 642 «Расчеты по обязательным платежам» | ||

6313 «Расчеты по общеобязательному государственному социальному страхованию» | 65 «Расчеты по страхованию» | 651 «По расчетам по общеобязательному государственному социальному страхованию» | |

64 «Прочие текущие обязательства» | 6411 «Текущие обязательства по ценным бумагам» | 62 «Краткосрочные векселя выданные» | 621 «Краткосрочные векселя, выданные в национальной валюте»,  691236076″>622 «Краткосрочные векселя, выданные в иностранной валюте» 691236076″>622 «Краткосрочные векселя, выданные в иностранной валюте» |

6412 «Расчеты с депонентами» | 66 «Расчеты по выплатам работникам» | 662 «Расчеты с депонентами» | |

6413 «Расчеты по депозитным суммам» | 68 «Расчеты по прочим операциям» | 685 «Расчеты с прочими кредиторами» | |

6414 «Расчеты по специальным видам платежей» | |||

6415 «Расчеты с прочими кредиторами» | |||

691336981″>6416 «Расчеты по страхованию» 691336981″>6416 «Расчеты по страхованию» | 65 «Расчеты по страхованию» | 652 «По социальному страхованию», 654 «По индивидуальному страхованию», 655 «По страхованию имущества» | |

6417 «Расчеты по обязательствам по совместной деятельности» | 68 «Расчеты по прочим операциям» | 685 «Расчеты с прочими кредиторами» | |

65 «Расчеты по оплате труда» | 6511 «Расчеты по заработной плате» |  691537940″>66 «Расчеты по выплатам работникам» 691537940″>66 «Расчеты по выплатам работникам» | 661 «Расчеты по заработной плате» |

6512 «Расчеты по выплате стипендий, пенсий, пособия и прочих трансфертов населению» | |||

663 «Расчеты по прочим выплатам» | |||

6513 «Расчеты с работниками за товары, проданные в кредит» | 37 «Расчеты с разными дебиторами» | 377 «Расчеты с прочими дебиторами» | |

6514 «Расчеты с работниками по безналичным перечислениям на счета из вкладов в банках» | 68 «Расчеты по прочим операциям» |  6917388100″>685 «Расчеты с прочими кредиторами» 6917388100″>685 «Расчеты с прочими кредиторами» | |

6515 «Расчеты с работниками по безналичным перечислениям взносов по договорам добровольного страхования» | 65 «Расчеты по страхованию» | 654 «По индивидуальному страхованию», 655 «По страхованию имущества» | |

6516 «Расчеты с членами профсоюза по безналичным перечислениям сумм членских профсоюзных взносов» | 68 «Расчеты по прочим операциям» | 685 «Расчеты с прочими кредиторами» | |

6517 «Расчеты с работниками по займам банков» |  691839870″>68 «Расчеты по прочим операциям 691839870″>68 «Расчеты по прочим операциям | 685 «Расчеты с прочими кредиторами» | |

6518 «Расчеты по исполнительным документам и прочие удержания» | |||

6519 «Прочие расчеты за выполненные работы» | 66 «Расчеты по выплатам работникам» | 663 «Расчеты по прочим выплатам» | |

66 «Обязательства по внутренним расчетам» | 6611 «Обязательства по внутренним расчетам распорядителей бюджетных средств» |  69240724″>68 «Расчеты по прочим операциям» 69240724″>68 «Расчеты по прочим операциям» | 683 «Внутрихозяйственные расчеты» |

685 «Расчеты с прочими кредиторами» | |||

67 «Обеспечение будущих расходов и платежей» | 6711 «Долгосрочные обеспечения будущих расходов и платежей» | 47 «Обеспечение будущих расходов и платежей» | 471 «Обеспечение выплат отпусков», 472 «Дополнительное пенсионное обеспечение», 473 «Обеспечение гарантийных обязательств», 474 «Обеспечение прочих расходов и платежей»,  692141772″>477 «Обеспечение материального поощрения», 692141772″>477 «Обеспечение материального поощрения»,478 «Обеспечение восстановления земельных участков» |

6712 «Текущие обеспечения будущих расходов и платежей» | |||

69 «Доходы будущих периодов» | 6911 «Доходы будущих периодов распорядителей бюджетных средств» | 69 «Доходы будущих периодов» | |

70 «Доходы по бюджетным ассигнованиям» | 7011 «Бюджетные ассигнования» | 48 «Целевое финансирование и целевые поступления» |  692342677″>482 «Средства из бюджета и государственных целевых фондов», 692342677″>482 «Средства из бюджета и государственных целевых фондов»,484 «Прочие средства целевого финансирования и целевых поступлений» |

71 «Доходы от реализации продукции (работ, услуг)» | 7111 «Доходы от реализации продукции (работ, услуг)» | 70 «Доходы от реализации» | 701 «Доход от реализации готовой продукции», 703 «Доход от реализации работ и услуг» |

71 «Прочий операционный доход» | 716 «Возмещение ранее списанных активов» | ||

7112 «Доход от оприходования активов, ранее не учтенных в балансе» | 71 «Прочий операционный доход» | 719 «Прочие доходы от операционной деятельности» | |

72 «Доходы от продажи активов» | 7211 «Доход от реализации активов» | 71 «Прочий операционный доход» | 712 «Доход от реализации прочих оборотных активов» |

74 «Прочие доходы» | 741 «Доход от реализации финансовых инвестиций» | ||

73 «Финансовые доходы» | 7311 «Финансовые доходы распорядителей бюджетных средств» | 73 «Прочие финансовые доходы» | 731 «Дивиденды полученные», 732 «Проценты полученные», 733 «Прочие доходы от финансовых операций» |

74 «Прочие доходы по обменным операциям» | 7411 «Прочие доходы по обменным операциям» | 71 «Прочий операционный доход» | 711 «Доход от купли-продажи иностранной валюты», 713 «Доход от операционной аренды активов», 714 «Доход от операционной курсовой разницы», 717 «Доход от списания кредиторской задолженности», 719 «Прочие доходы от операционной деятельности» |

74 «Прочие доходы» | 740 «Доход от изменения стоимости финансовых инструментов», 742 «Доход от восстановления полезности активов», 744 «Доход от неоперационной курсовой разницы», 746 «Прочие доходы» | ||

75 «Доходы по необменным операциям» | 7511 «Доходы по необменным операциям» | 71 «Прочий операционный доход» | 715 «Полученные штрафы, пени, неустойки», 718 «Доход от безвозмездно полученных оборотных активов» |

74 «Прочие доходы» | 745 «Доход от безвозмездно полученных активов», 746 «Прочие доходы» | ||

7512 «Трансферты» | 48 «Целевое финансирование и целевые поступления» | 482 «Средства из бюджета и государственных целевых фондов», 484 «Прочие средства целевого финансирования и целевых поступлений» | |

Если КНП для учета расходов будет использовать счета класса 9: | |||

80 «Расходы на выполнение бюджетных программ» | 8011 «Расходы на оплату труда» | 23 «Производство» | |

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

93 «Расходы на сбыт» | |||

94 «Прочие расходы операционной деятельности» | 941 «Расходы на исследования и разработки» | ||

8012 «Отчисления на социальные мероприятия» | 23 «Производство» | ||

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

93 «Расходы на сбыт» | |||

94 «Прочие расходы операционной деятельности» | 941 «Расходы на исследования и разработки» | ||

8013 «Материальные расходы» | 23 «Производство» | ||

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

94 «Прочие расходы операционной деятельности» | 941 «Расходы на исследования и разработки» | ||

8014 «Амортизация» | 23 «Производство» | ||

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

93 «Расходы на сбыт» | |||

94 «Прочие расходы операционной деятельности» | 941 «Расходы на исследования и разработки» | ||

81 «Расходы на изготовление продукции (предоставление услуг, выполнение работ)» | 8111 «Расходы на оплату труда» | 23 «Производство» | |

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

93 «Расходы на сбыт» | |||

94 «Прочие расходы операционной деятельности» | 941 «Расходы на исследования и разработки» | ||

8112 «Отчисления на социальные мероприятия» | 23 «Производство» | ||

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

93 «Расходы на сбыт» | |||

94 «Прочие расходы операционной деятельности» | 941 «Расходы на исследования и разработки» | ||

8113 «Материальные расходы» | 23 «Производство» | ||

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

93 «Расходы на сбыт» | |||

94 «Прочие расходы операционной деятельности» | 941 «Расходы на исследования и разработки» | ||

8114 «Амортизация» | 23 «Производство» | ||

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

93 «Расходы на сбыт» | |||

94 «Прочие расходы операционной деятельности» | 941 «Расходы на исследования и разработки» | ||

8115 «Прочие расходы» | 23 «Производство» | ||

91 «Общепроизводственные расходы» | |||

92 «Административные расходы» | |||

93 «Расходы на сбыт» | |||

94 «Прочие расходы операционной деятельности» | |||

82 «Расходы по продаже активов» | 8211 «Себестоимость проданных активов» | 90 «Себестоимость реализации» | 901 «Себестоимость реализованной готовой продукции», 903 «Себестоимость реализованных работ и услуг» |

8212 «Расходы, связанные с реализацией имущества» | 94 «Прочие расходы операционной деятельности» | 943 «Себестоимость реализованных производственных запасов» | |

97 «Прочие расходы» | 971 «Себестоимость реализованных финансовых инвестиций» | ||

83 «Финансовые расходы» | 8311 «Финансовые расходы» | 95 «Финансовые расходы» | 951 «Проценты за кредит», 952 «Прочие финансовые расходы» |

96 «Потери от участия в капитале» | 961 «Потери от инвестиций в ассоциированные предприятия» | ||

84 «Прочие расходы по обменным операциям» | 8411 «Прочие расходы по обменным операциям» | 94 «Прочие расходы операционной деятельности» | 940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости» |

942 «Расходы на куплю-продажу иностранной валюты» | |||

945 «Потери от операционной курсовой разницы» | |||

946 «Потери от обесценивания запасов» | |||

949 «Прочие расходы операционной деятельности» | |||

97 «Прочие расходы» | 972 «Потери от уменьшения полезности активов» | ||

84 «Прочие расходы по обменным операциям» | 8411 «Прочие расходы по обменным операциям» | 97 «Прочие расходы» | 974 «Потери от неоперационных курсовых разниц» |

975 «Уценка необоротных активов и финансовых инвестиций» | |||

976 «Списание необоротных активов» | |||

977 «Прочие расходы деятельности» | |||

85 «Расходы по необменным операциям» | 8511 «Расходы по необменным операциям» | 94 «Прочие расходы операционной деятельности» | 948 «Признанные штрафы, пени, неустойки» |

949 «Прочие расходы операционной деятельности» | |||

97 «Прочие расходы» | 977 «Прочие расходы деятельности» | ||

Забалансовые счета | |||

01 «Арендованные основные средства и нематериальные активы» | 011 «Арендованные основные средства распорядителей бюджетных средств» | 01 «Арендованные необоротные активы» | |

013 «Арендованные нематериальные активы распорядителей бюджетных средств» | |||

02 «Активы на ответственном хранении» | 021 «Активы на ответственном хранении распорядителей бюджетных средств» | 02 «Активы на ответственном хранении» | 021 «Оборудование, принятое для монтажа», 022 «Материалы, принятые для переработки», 023 «Материальные ценности на ответственном хранении» |

03 «Бюджетные обязательства» | 031 «Заключенные договоры (соглашения, контракты) распорядителей бюджетных средств» | 03 «Контрактные обязательства» | |

04 «Непредвиденные активы» | 041 «Непредвиденные активы распорядителей бюджетных средств» | 04 «Непредвиденные активы и обязательства» | 041 «Непредвиденные активы» |

05 «Непредвиденные обязательства, гарантии и обеспечения предоставленные» | 051 «Гарантии и обеспечения предоставленные распорядителей бюджетных средств» | 05 «Гарантии и обеспечения предоставленные» | |

053 «Непредвиденные обязательства распорядителей бюджетных средств» | 04 «Непредвиденные активы и обязательства» | 042 «Непредвиденные обязательства» | |

06 «Гарантии и обеспечения полученные» | 061 «Гарантии и обеспечения полученные распорядителей бюджетных средств» | 06 «Гарантии и обеспечения полученные» | |

07 «Списанные активы» | 071 «Списанная дебиторская задолженность распорядителей бюджетных средств» | 07 «Списанные активы» | 071 «Списанная дебиторская задолженность» |

073 «Невозмещенные недостачи и потери от порчи ценностей распорядителей бюджетных средств» | 072 «Невозмещенные недостачи и потери от порчи ценностей» | ||

08 «Бланки документов строгой отчетности» | 081 «Бланки документов строгой отчетности распорядителей бюджетных средств» | 08 «Бланки строгого учета» | |

09 «Переданные (выданные) активы в соответствии с законодательством» | 091 «Переданные (выданные) активы в соответствии с законодательством распорядителей бюджетных средств» | 02 «Активы на ответственном хранении» | 023 «Материальные ценности на ответственном хранении» |

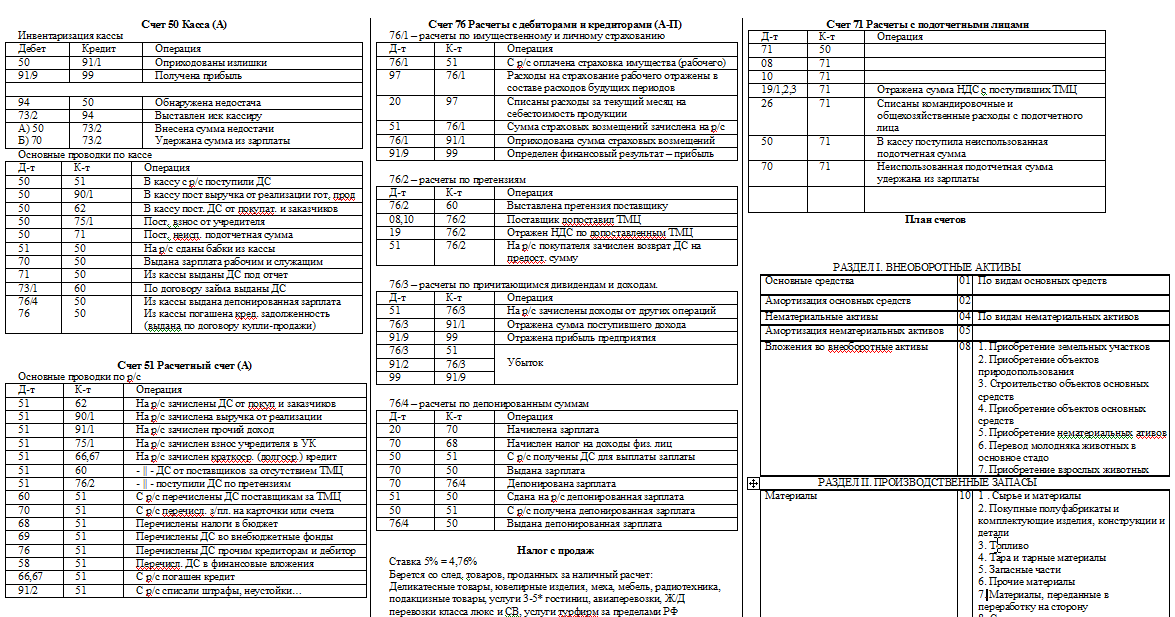

Счет Бухгалтерского Учета 43 Коммерческие Расходы

- Счет Бухгалтерского Учета 43 Коммерческие Расходы

-

счет, предназначенный для обобщения информации о расходах, связанных с реализацией (сбытом) продукции. В частности, на этом счете могут быть отражены следующие расходы: на тару и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям; по содержанию помещений для хранения продукции в местах ее реализации и оплате труда продавцов на сельскохозяйственных предприятиях; рекламные расходы; другие аналогичные по назначению расходы. Этот счет используется предприятиями отраслей материального производства. Расходы на упаковку и транспортировку, входящие в состав коммерческих расходов, включаются в себестоимость соответствующих видов продукции прямым путем. Все остальные коммерческие расходы ежемесячно относятся на себестоимость отгруженной продукции (работ, услуг). Коммерческие расходы не относятся на себестоимость работ и услуг, не реализованных на сторону. Списание коммерческих расходов отражается по кредиту счета 43 в корреспонденции с дебетом счета 46 «»Реализация продукции (работ, услуг)»» при применении метода определения выручки от реализации продукции по мере ее отгрузки и дебетом счета 45 «»Товары отгруженные»» при применении метода определения выручки от реализации продукции по мере ее оплаты.

Словарь бизнес-терминов. Академик.ру. 2001.

- Счет Бухгалтерского Учета 42 Торговая Наценка

- Счет Бухгалтерского Учета 44 Издержки Обращения

Полезное

Смотреть что такое «Счет Бухгалтерского Учета 43 Коммерческие Расходы» в других словарях:

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 43 «КОММЕРЧЕСКИЕ РАСХОДЫ» — счет, предназначенный для обобщения информации о расходах, связанных с реализацией (сбытом) продукции. В частности, на этом счете могут быть отражены следующие расходы: на тару и упаковку изделий на складах готовой продукции; по доставке… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 43 КОММЕРЧЕСКИЕ РАСХОДЫ — счет, предназначенный для обобщения информации о расходах, связанных с реализацией (сбытом) продукции. В частности, на этом счете могут быть отражены следующие расходы: на тару и упаковку изделий на складах готовой продукции; по доставке… … Большой экономический словарь

«РАСХОДЫ, КОММЕРЧЕСКИЕ» — счет бухгалтерского учета, предназначенный для обобщения информации о расходах, связанных с реализацией (сбытом) продукции. В частности, на этом счете могут быть отражены следующие расходы: на тару и упаковку изделий на складах готовой продукции … Большой бухгалтерский словарь

Личные расходы — (Personal expenses) Личные расходы это ежемесячный индекс, отражающий изменения расходования средств для удовлетворения личных потребностей Личные потребительские расходы, учет, оптимизация и контроль личных расходов, планирование расходов… … Энциклопедия инвестора

Капитал — (Capital) Капитал это совокупность материальных, интеллектуальных и финансовых средств, используемых для получения дополнительных благ Определение понятия капитала, виды капитала, рынок капитала, кругооборот капитала, проблема оттока… … Энциклопедия инвестора

Издержки — (Costs) Понятие расходов и издержек, нормы и учет расходов Информация о понятии расходов и издержек, нормы и учет расходов Содержание Содержание Формирования местных бюджетов Бюджетная поддержка субъектов Налоговые поступления Расходы местных… … Энциклопедия инвестора

Банк — (Bank) Банк это финансово кредитное учреждение, производящее операции с деньгами, ценными бумагами и драгоценными металлами Структура, деятельность и денежно кредитной политика банковской системы, сущность, функции и виды банков, активные и… … Энциклопедия инвестора

ПБУ 10/99 — В редакции Приказа Минфина от 08.11.2010 N 144н ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ РАСХОДЫ ОРГАНИЗАЦИИ ПБУ 10/99 Содержание 1 I. Общие положения 2 II. Расходы по обычным видам деятельности 3 … Бухгалтерская энциклопедия

Инфраструктура — (Infrastructure) Инфраструктура это комплекс взаимосвязанных обслуживающих структур или объектов Транспортная, социальная, дорожная, рыночная, инновационная инфраструктуры, их развитие и элементы Содержание >>>>>>>> … Энциклопедия инвестора

Международные расчёты — (International settlements) Расчёты по международным торговым операциям Основные формы и правовые особенности международных расчётов, системы для их проведения Содержание Содержание Раздел 1. Основные понятия . 1Определения описываемого предмета… … Энциклопедия инвестора

Бухгалтерский учет в государственных учреждениях и коммерческих организациях – основные принципы и отличия

- Опубликовано 30.03.2017 16:47

- Просмотров: 9116

Когда бухгалтер впервые сталкивается с бюджетным планом счетов, особенно, если ранее имел дело с коммерческим, его несколько шокируют отличия. И, действительно, они очень существенны. В этой статье хотелось бы поговорить об общих принципах и отличиях в ведении бухгалтерского учета в государственных учреждениях и коммерческих организациях.

В целом, регламент ведения учета базируются на общих принципах бухгалтерского учета (принцип двойной записи, принцип объективности, принцип периодичности и т.д.). Да и конечным итогом ведения бухгалтерского учета в любой организации является отражение реальных данных о деятельности, учет имущества и расчеты с поставщиками, подотчетными лицами и заказчиками. Но всё же, существенные отличия имеются. В первую очередь, хотелось бы сказать, что государственные и муниципальные учреждения являются некоммерческими организациями, а это значит, что получение прибыли не является основой учета и финансирование ведется централизовано. Централизованное финансирование и отчетность по израсходованным средствам – краеугольный камень бюджетного учета.

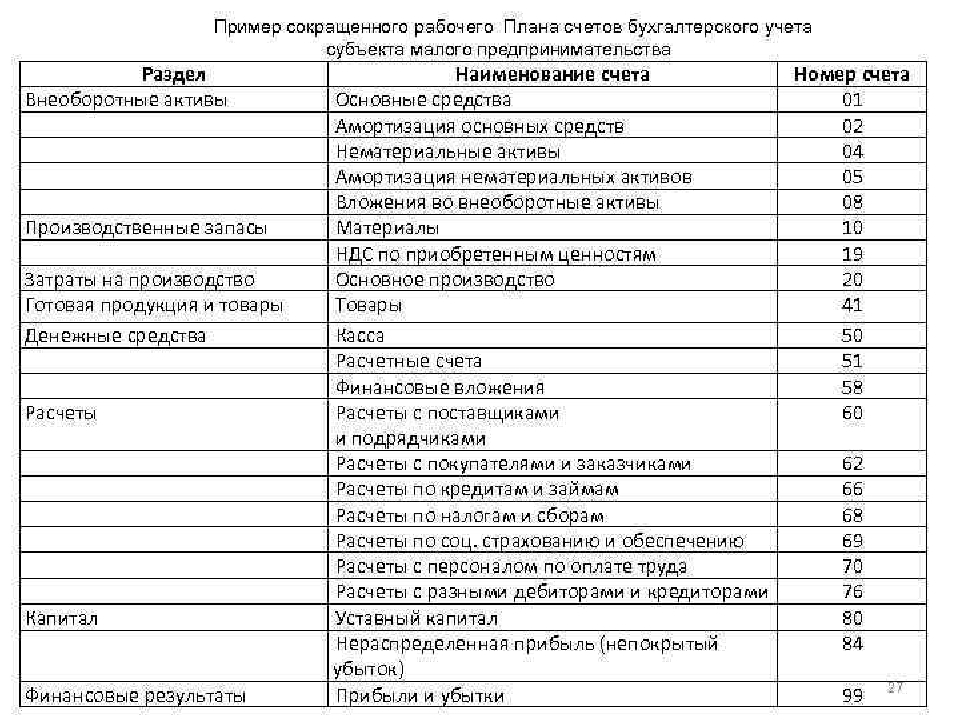

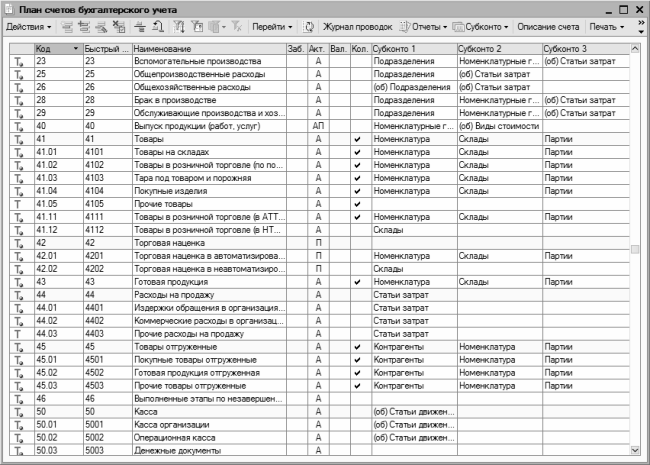

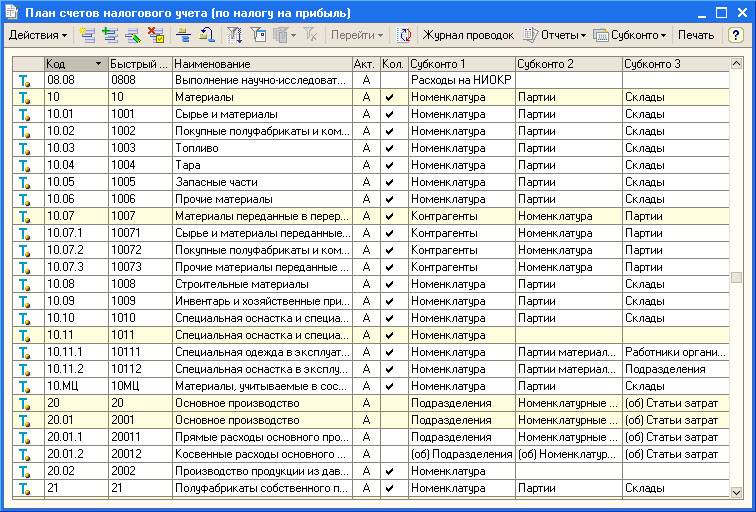

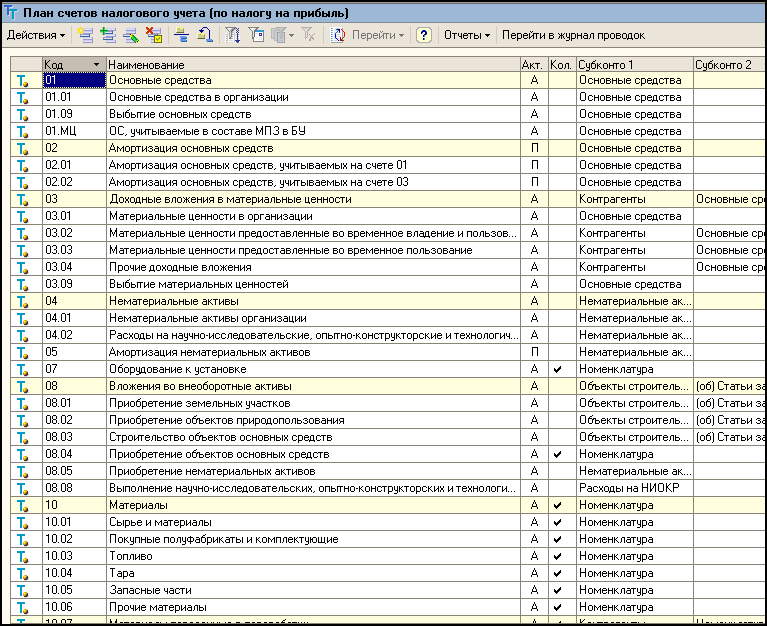

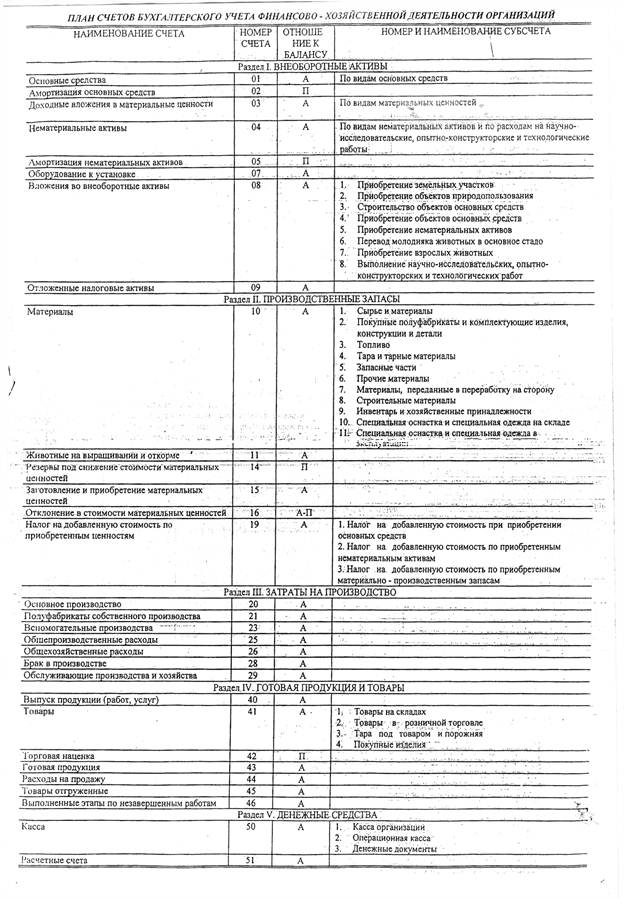

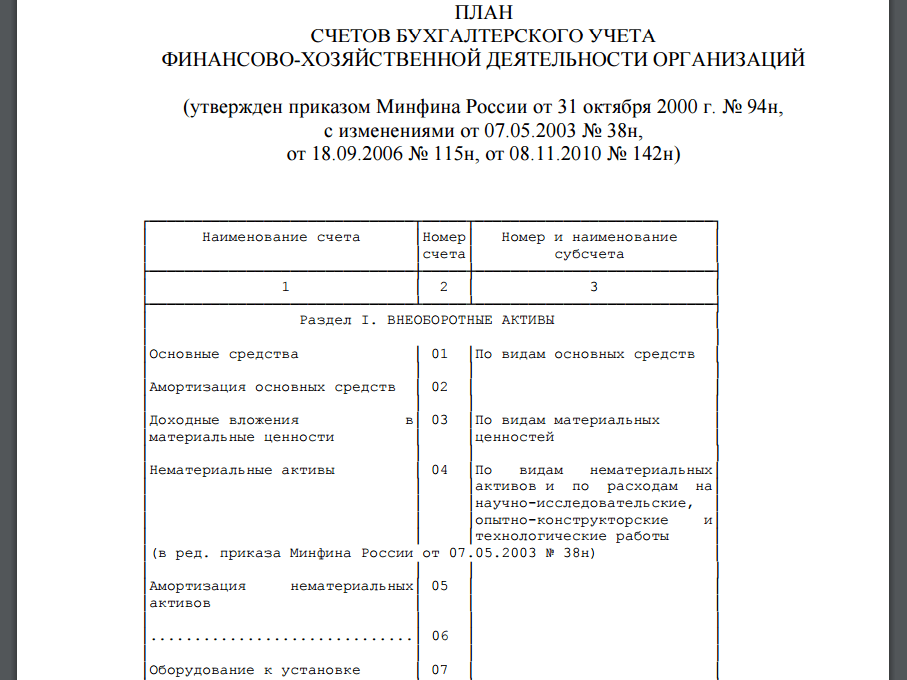

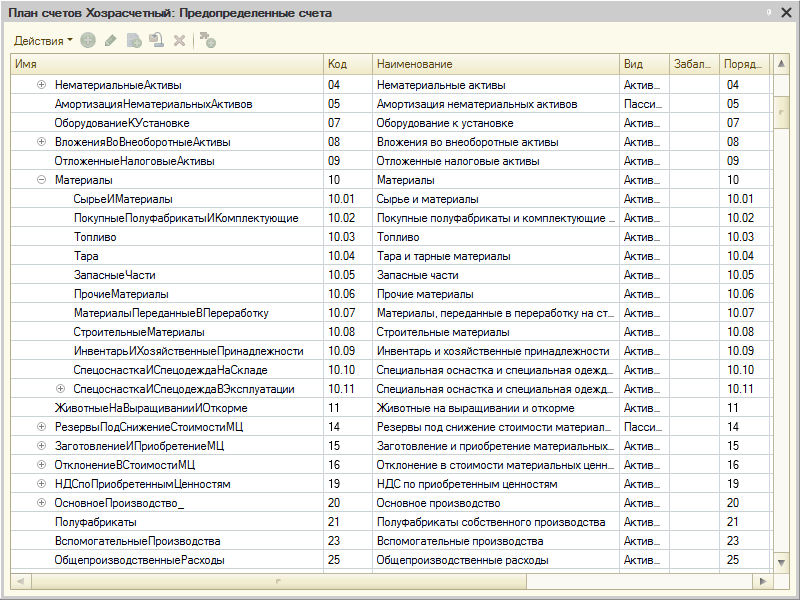

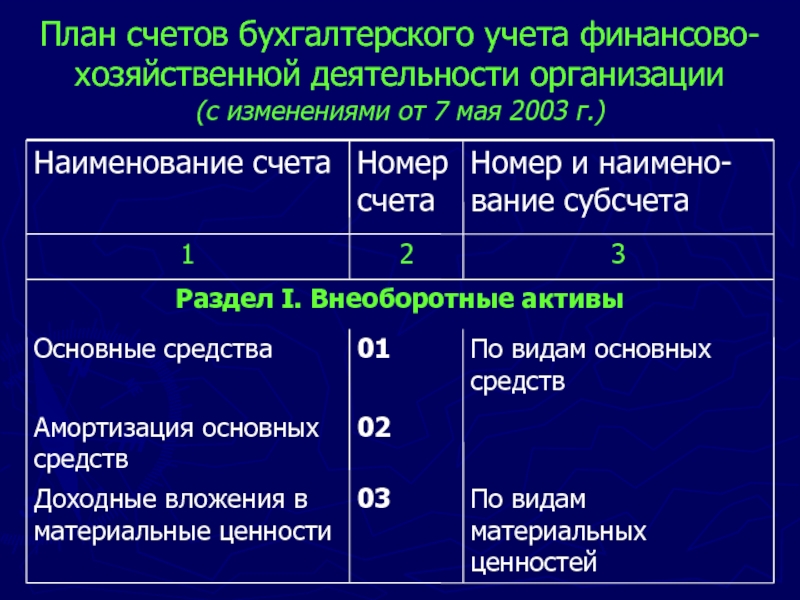

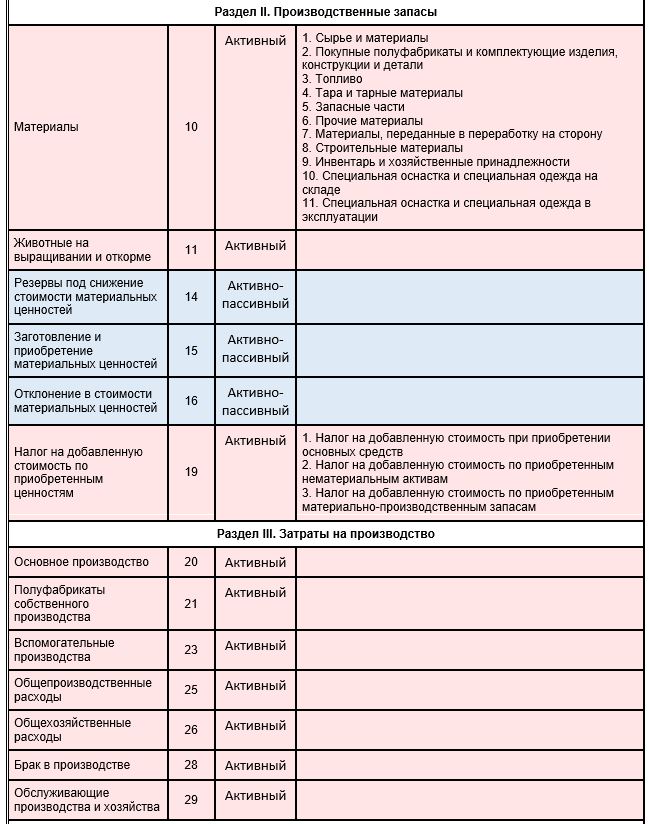

Первое, что бросится в глаза бухгалтеру из коммерческой сферы – это абсолютно иной план счетов. Последней редакцией в линейке программ для учета в государственных учреждениях компании 1С является «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». В этой программе план счетов можно найти:

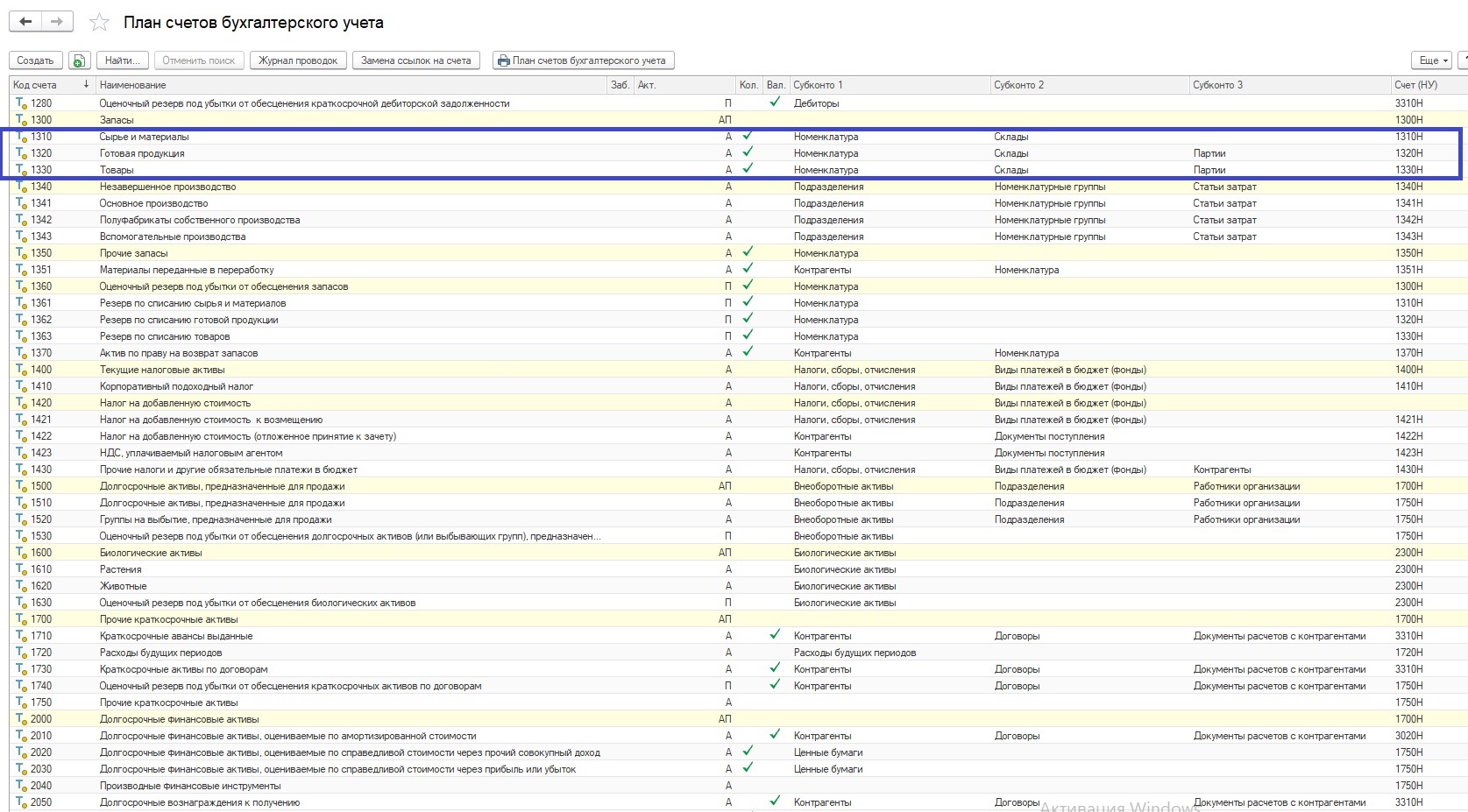

В свою очередь, последней редакцией в линейке программ для коммерческого учета является «1С: Бухгалтерия предприятия 8, редакция 3.0». В этой программе план счетов находится:

Первое отличие — все счета бюджетного учета имеют другие номера и названия. К примеру, номер счета «Основные средства» в плане счетов организации коммерческого характера – 01, в плане счетов государственных учреждения – 101.

Второе отличие – номер счета у коммерческого плана счетов имеет 2 разряда, в свою очередь план счетов бюджетного учета – 26 разрядов (в разряды встроены коды бюджетной классификации), структура счета представлена ниже:

Также хотелось бы отметить, что в бюджетном плане счетов забалансовые счета кодируются двумя разрядами, в коммерческом же – тремя разрядами.

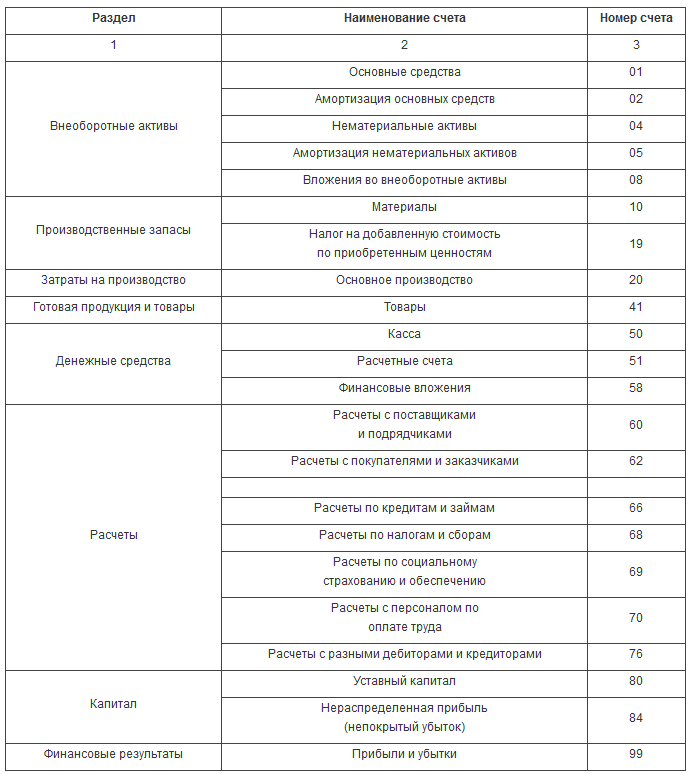

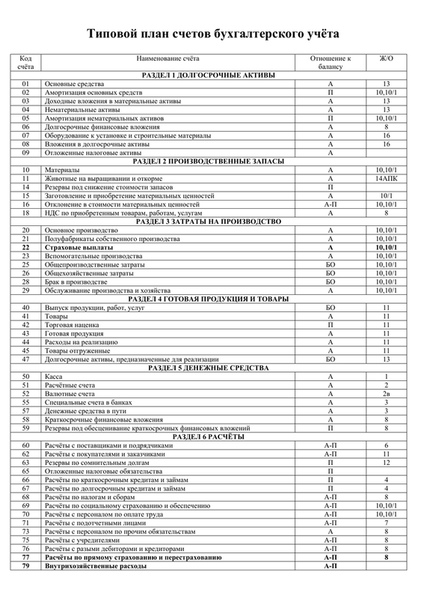

Третье отличие – количество и состав разделов. В плане счетов государственных учреждений 5 разделов:

1. Нефинансовые активы;

2. Финансовые активы;

3. Обязательства;

4. Финансовый результат;

5. Санкционирование расходов.

В плане счетов коммерческих организаций 8 разделов:

1. Внеоборотные активы;

2. Производственные запасы;

3. Затраты на производство;

4. Готовая продукция и товары;

5. Денежные средства;

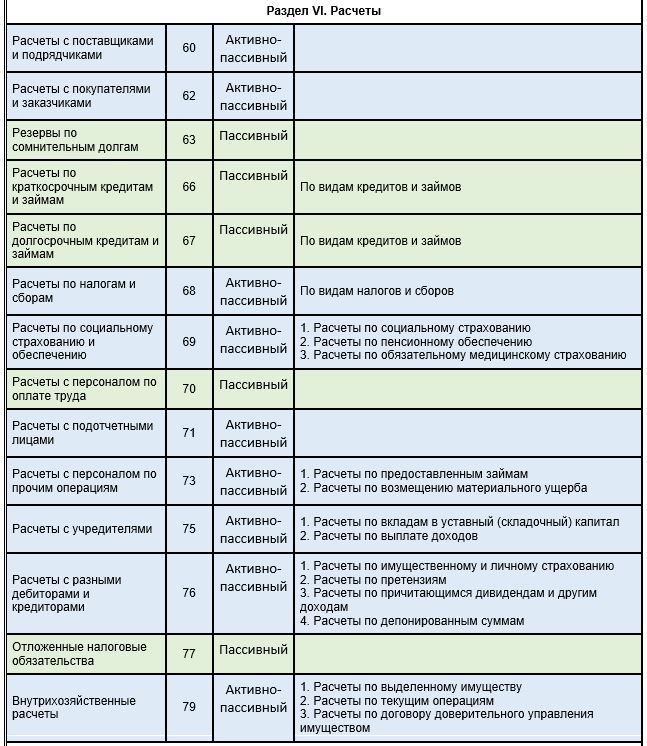

6. Расчеты;

7. Капитал;

8. Финансовые результаты.

И, как было указано выше, государственные учреждения, согласно определению из Гражданского кодекса Российской Федерации, являются некоммерческими организациями, поэтому в их плане счетов отсутствуют разделы, связанные с коммерческой деятельностью и получением прибыли.

Для лучшего понимания соответствия разделов приведу сравнительную таблицу. В данной таблице указано соответствие разделов в общем виде, но нужно помнить, что отдельные счета раздела могут соответствовать другим разделам, в разрез приведенной ниже схеме:

Отсутствие раздела «Капитал» в плане счетов у бюджетников объясняется отсутствием капитала в государственных учреждениях, а отсутствие раздела «Санкционирование» в коммерции объяснимо отсутствием финансирования от органов вышестоящей власти.

Отмечу, что если государственное учреждение всё же имеет признаки коммерческого и получает в одном из видов своей деятельности прибыль, а также для учета специфических операций, по согласованию с Минфином возможен ввод новых синтетических счетов с необходимой аналитикой.

В заключении хотелось бы сказать, что государственное учреждение в своем учете регистрирует меньше операций, чем коммерческие организации. Но, наверное, основной сложностью является то, что денежные средства в учреждении выделяются под определенную конкретную цель и во временной отрезок, все расходы контролируются не только законодательно, но и вышестоящими органами. Также бюджетный учет регулируется отдельными законодательными актами, которые являются основой ведения учета.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

коммерческих счетов | UpCounsel 2021

Коммерческий счет часто представляет собой текущий счет, который используется владельцем бизнеса отдельно от личных текущих счетов владельца (ов). 3 мин чтения

1. Преимущества коммерческого банка2. Недостатки

Коммерческий счет часто представляет собой текущий счет, который используется бизнесом или владельцем бизнеса отдельно от личных текущих счетов владельца (ов).С коммерческим счетом часто будет взиматься более высокая комиссия, чем с личным счетом, но многие банки предоставляют другое подразделение своего учреждения для надзора за коммерческими счетами, которые иногда называют бизнес-счетами. Предоставляются различные услуги, такие как услуги по начислению заработной платы и способы уплаты налогов на ваш бизнес.

Коммерческий счет обычно можно открыть в любом из тех же финансовых учреждений, где вы, возможно, уже ведете свои личные банковские операции. Примеры коммерческих банков включают Bank of America, Wells Fargo, Citi Bank и Chase, каждый из которых предоставляет банковские услуги как для личного, так и для коммерческого использования.

Преимущества коммерческого банкинга

Возможно, вы думаете, что ваш бизнес все еще довольно мал, и сомневаетесь в ценности коммерческого банкинга. Итак, каковы преимущества?

- Настройка прямого депозита для ваших сотрудников, часто бесплатно, если ваши сотрудники выбирают банк в том же учреждении, где находится ваш бизнес-счет.

- Создав бизнес-счет и поддерживая хорошую репутацию, вам может быть легче получить бизнес-ссуду, если она вам понадобится.

- Использование коммерческого аккаунта может упростить повседневный бухгалтерский учет для бизнеса.

- Часто банк поручает вашей компании уполномоченное лицо, которое может помочь вам с банковскими потребностями вашего бизнеса.

- Ваш бизнес может сэкономить деньги, позволив банку позаботиться о расчетах заработной платы и выставлении счетов.

- Помимо прямого депозита, многие крупные коммерческие банки могут предоставлять вашим сотрудникам пенсионные услуги.

- Коммерческие банки, как правило, представляют собой крупные учреждения с филиалами повсюду, что упрощает такие вещи, как депозиты и снятие средств, как для вас, так и для ваших сотрудников.

- Многие из них предоставляют услуги онлайн-банкинга, которые могут быть полезны как для вас, так и для тех сотрудников, которые работают в одном учреждении.

Кроме того, для целей налогообложения владельцу бизнеса очень выгодно разрешить своему коммерческому банку контролировать уплату государственных и федеральных налогов.Обычно это можно сделать только в том случае, если коммерческая учетная запись и личная учетная запись являются двумя отдельными объектами. Даже если ваш бизнес по-прежнему невелик, скорее всего, вам все равно придется платить налоги.

Недостатки

Несмотря на то, что коммерческий банкинг и наличие коммерческих счетов, безусловно, имеют ряд преимуществ для вашего бизнеса, могут быть и некоторые недостатки. К некоторым недостаткам можно отнести:

- В коммерческие счета часто включаются дополнительные комиссии, которых нет в личных счетах.

- Хотя услуги по начислению заработной платы могут предоставляться банком, могут существовать ограничения на количество сотрудников, которые могут иметь в вашей компании для использования этих услуг.

- Если вы недовольны своим финансовым учреждением и хотите перенести свои счета в другой банк, иногда это может быть сложно.

- С вас может взиматься плата за услуги, предоставляемые коммерческой учетной записью, даже если вы не используете их в полной мере.

- Если в вашем бизнесе вы получаете много чеков, ваш банк может установить ограничения на количество чеков, которые он будет обрабатывать бесплатно, в результате чего вы будете затем платить за обработку любых чеков сверх указанного.

- Разные банки могут предоставлять разные продукты и услуги и по разной цене. Иногда бывает сложно правильно сравнивать и противопоставлять различные финансовые учреждения, что затрудняет определение конкретных потребностей вашего бизнеса.

Как видите, хотя у коммерческой учетной записи, безусловно, есть некоторые недостатки, преимущества часто перевешивают недостатки, поэтому, вероятно, создание коммерческой учетной записи по-прежнему в лучших интересах вашего бизнеса.С учетом сказанного, если вас больше всего беспокоит возможность правильно платить налоги, и в настоящее время вас не беспокоят вопросы заработной платы или пенсионных счетов, тогда вам, возможно, будет хорошо пользоваться услугами хорошего бухгалтера, специализирующегося на бухгалтерском учете.

Если вам нужна помощь с коммерческими аккаунтами, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

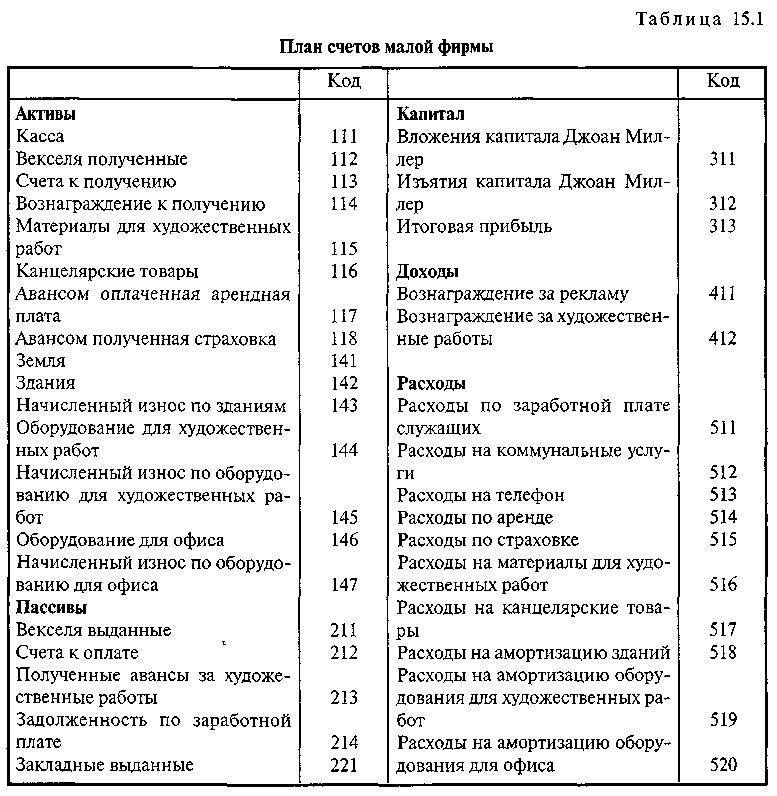

типов счетов, используемых для бухгалтерского учета малого бизнеса | Малый бизнес

Хотя их транзакции могут быть не такими крупными, малые предприятия используют ту же систему счетов, что и крупные компании. Понимая пять типов счетов и некоторые общие счета каждого типа, вы будете знать, как организовать финансовую отчетность компании и где найти похожие счета в финансовой отчетности других компаний.

Актив

Актив — это ресурс, на который компания претендует.Для большинства малых предприятий активы в основном краткосрочные. Наиболее распространенные краткосрочные активы включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы. Краткосрочные или текущие активы находятся в первом разделе баланса компании и относятся к активам, которые, как ожидается, будут конвертированы в денежные средства в течение года. Малый бизнес обычно имеет и долгосрочные активы. Некоторые из наиболее распространенных счетов долгосрочных активов малого бизнеса включают в себя основные средства, патенты и товарные знаки.Как правило, не предполагается, что долгосрочные активы будут конвертированы в денежные средства в течение года.

Ответственность

Обязательства находятся во втором основном разделе баланса компании и представляют собой требования других лиц в отношении активов компании. Малые предприятия могут иметь как краткосрочные, так и долгосрочные обязательства. Краткосрочные обязательства часто включают требования к кредиторам и сотрудникам в ходе обычной деятельности, такие как кредиторская задолженность, начисленные расходы и обязательства по выплате заработной платы.Долгосрочные активы часто включают в себя векселя к оплате банкам для финансирования оборудования или остатки по кредитным линиям.

Капитал

Капитал, указанный в последнем крупном разделе баланса компании, представляет собой требования владельцев к активам компании. Типы счетов собственного капитала, которые находятся на балансе малого бизнеса, различаются в зависимости от метода организации компании. Когда малый бизнес создается как индивидуальное предприятие, компания может иметь только один счет собственного капитала владельца, тогда как партнерство часто имеет счет собственного капитала для каждого владельца.Однако, если малый бизнес зарегистрирован, у него часто будут выпуски акций, перечисленные в разделе капитала наряду с другими статьями капитала.

Выручка

Выручка компании представляет собой продажи, которые компания осуществила клиентам, и указывается в верхней части отчета о прибылях и убытках. Для целей внешней финансовой отчетности у большинства малых предприятий есть только один счет доходов, который объединяет все продажи компании за вычетом доходов. Однако на внутреннем уровне многие компании отслеживают выручку по продуктам или географическому положению, используя более конкретные субсчета.

Расходы

Расходы представляют собой использование активов компанией для получения прибыли. Счета расходов находятся во второй половине баланса компании. Конкретные счета расходов, имеющиеся в любом малом бизнесе, связаны с типом бизнеса, которым он управляет. Поскольку отдельные статьи расходов могут быть несущественными, компании часто объединяют затраты для внешней отчетности в затраты на проданные товары, продажи, общие и административные расходы.

Ссылки

- Промежуточный учет: Дональд Э. Кизо и др.

Writer Bio

Статьи Джона Фридмана посвящены вопросам управления и финансовой ответственности. Он является дипломированным бухгалтером, имеет диплом с отличием и степень бакалавра искусств в области делового администрирования и пишет с 1998 года. Его карьера включает аудит публичных компаний и работу с командой по подбору персонала в университетском городке для его альма-матер.

Различные типы счетов в бухгалтерском учете малого бизнеса

Банковские счета, номера счетов, план счетов, баланс счета, бухгалтерский учет!

Счета являются одним из основных компонентов управления вашими финансами.Понимание различных способов использования этого слова и того, как различные типы влияют на ваши отчеты, поможет вам более эффективно управлять своим малым бизнесом.

Счет — это уникальное место в главной книге, используемое для записи баланса вместе с историей изменений этого баланса. Главная книга содержит все счета для записи транзакций, относящихся к активам, обязательствам, собственному капиталу, доходам и расходам компании.

Для создания финансовых отчетов, которые понятны людям , счета подразделяются на разные типы.Например, в вашем малом бизнесе у вас может быть сберегательный счет, расчетный счет и другой счет, который вы используете для сохранения ваших налоговых платежей; Хотя все эти три счета имеют разные имена и разные цели, все они относятся к одному типу счетов: банковские счета. Таким образом, их можно сгруппировать для анализа. При наличии категорий счетов финансовые отчеты будут следовать стандартизированному формату, чтобы людям было легче видеть, насколько хорошо работает компания.

Денежные счетаДенежный счет используется для учета платежей, депозитов и снятия средств в реальной ликвидной валюте.Если у вас есть счет для мелких покупок, вы должны настроить его как счет для наличных. Затем, когда вы вводите расходы, вы оплачиваете их с этого счета. Это покажет, что вам заплатили наличными или что вы заплатили за что-то наличными.

Банковские счетаНазвание говорит само за себя: любые банковские счета, которые вы связали с вашим бизнесом, должны быть настроены с этим типом счета. Как и в примере выше, у вас может быть несколько разных банковских счетов, которые вы используете для разных целей.

Кредитные картыЭтот тип учетной записи используется для отслеживания всех кредитных карт, связанных с вашим бизнесом. Кредитная карта — незаменимый инструмент для владельца малого бизнеса. На самом деле, для владельца малого бизнеса их несколько — это нормально. Использование кредитной карты для всех ваших расходов позволяет легко отслеживать свои расходы.

Невнесенные средстваДо появления банковских приложений распространенной практикой было собирать наличные и чеки в конверт и вносить их все единовременно.Когда это происходит, это отображается в выписке по счету как одна транзакция. Чтобы справиться с этим, первоначальные транзакции записываются в Невнесенные средства, а затем, когда вы делаете банковский депозит, вы выполняете перевод суммы депозита на соответствующий счет. Это позволяет деньгам правильно перемещаться через вашу бухгалтерскую систему, а депозиты будут соответствовать тому, что у вас есть в бухгалтерском программном обеспечении.

Хотите сэкономить на медицинских расходах? Узнайте, как счет расходов на здравоохранение позволяет владельцу малого бизнеса оплачивать медицинские расходы в долларах до налогообложения

Счета доходов

Счета доходов используются для отслеживания источника доходов.От желаемого уровня детализации отчетов зависит количество создаваемых вами учетных записей. Например, если вы являетесь студией персональных тренировок, вы можете продавать как услуги тренировок, так и оборудование для фитнеса, но хотите отслеживать эти продажи отдельно. Вы можете создать два счета дохода, которые позволят вам сразу увидеть доход, который вы получаете в различных частях вашего бизнеса.

В большинстве случаев также рекомендуется создать категорию «Другой доход» для вещей, в которых вы не уверены и о которых вы можете позже проконсультироваться со своим бухгалтером.

Расходные счетаСчет расходов используется для отслеживания денег, потраченных на любой продукт или услугу, не имеющую стоимости при перепродаже. (Если вы платите за предмет, который можно перепродать, он должен быть зарегистрирован как актив.) В разных странах действуют разные правила учета расходов, поэтому вы можете проконсультироваться со своим бухгалтером при настройке счетов расходов, так как это может сделать ваши конец года проще.

АктивыСчет активов отражает стоимость активов, принадлежащих компании.Активы — это предметы, которые имеют стоимость при перепродаже и обычно со временем обесцениваются. (Амортизация является частью вашей налоговой декларации, и ваш бухгалтер обычно вводит поправки на амортизацию ваших активов в соответствии с правилами, установленными вашим местным налоговым кодексом.)

ОбязательстваПассивный счет представляет собой вид долга или будущих затрат для бизнеса. У вас может быть как краткосрочная, так и долгосрочная задолженность. Если у вас есть кредитная линия, это обычно будет краткосрочное обязательство, а пятилетняя ссуда будет долгосрочным обязательством.Предоплата клиентов за еще не выполненную работу также является одним из видов ответственности.

Собственный капиталСчет собственного капитала представляет собой стоимость, которая была инвестирована или создана в компании. Есть много способов увеличения капитала компании; некоторые из них являются инвестициями собственников или внесенным капиталом, а также нераспределенной прибылью за предыдущий год.

Счета к оплатеСчета к оплате — это все счета, которые вы ввели в бухгалтерское программное обеспечение, но еще не оплатили.Всегда рекомендуется вводить счета с правильным сроком оплаты, как только вы их получите, поскольку это позволит вам увидеть, сколько денег вам нужно и когда.

Дебиторская задолженностьДебиторская задолженность представляет собой все счета-фактуры, созданные в вашей бухгалтерской программе, по которым вы еще не получили деньги. Для успешного ведения бизнеса крайне важно следить за тем, чтобы вы покрывали свою дебиторскую задолженность.

Себестоимость проданной продукцииВ этом аккаунте отслеживаются затраты на создание продукта, который продает бизнес.Вы распределяете только те затраты, которые напрямую связаны с производством, такие как сырье и рабочая сила, необходимые для создания продукта. Стоимость доставки не будет включена, поскольку это не требуется для создания продукта.

Прибыль или убыток от курсовой разницыЭта учетная запись используется для отслеживания изменения стоимости иностранных валют в период между выставлением счета и его оплатой. Если вы покупаете и продаете товары в иностранной валюте, это нормальная часть ведения бизнеса, и ваша бухгалтерская программа должна позаботиться об этом автоматически.

Это высокоуровневый обзор различных типов счетов в бухгалтерском учете малого бизнеса и их отношения к вашему бизнесу; не забудьте изучить подробности в каждом конкретном случае.

Счет расходов на здравоохранениеСчет расходов на здравоохранение (HSA) — это налоговый план , который превращает личные медицинские расходы после уплаты налогов в бизнес-вычеты до налогообложения. Это доступная альтернатива традиционному страхованию здоровья для владельца малого бизнеса.Он также может дополнить план медицинского страхования супруга, отменив подоходный налог с взноса вашего супруга в план страхования.

Если вы ведете бизнес из одного человека или делите бизнес с супругом, загрузите это руководство, чтобы узнать больше:

Если у вас есть бизнес с независимыми сотрудниками, загрузите вместо этого это руководство:

Как вести бухгалтерский учет для малого бизнеса: основы бухгалтерского учета

6 мин.Прочитать

- Ступица

- Бухгалтерский учет

- Как вести учет для малого бизнеса: основы бухгалтерского учета

Бухгалтерский учет для малых предприятий ведется путем полного учета всех доходов и расходов и точного извлечения финансовой информации из деловых операций.

Это необходимая работа, которая помогает владельцам малого бизнеса эффективно отслеживать и управлять своими деньгами, особенно на ранних стадиях.Помимо того, что вы будете в курсе прошлых и настоящих результатов вашего бизнеса, бухгалтерский учет для малого бизнеса также помогает в составлении счетов и заполнении заработной платы.

О чем эта статья:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как вы ведете бухгалтерию для малого бизнеса?

Анализ финансовых операций

Процесс бухгалтерского учета начинается с анализа финансовых операций и ввода операций, относящихся к хозяйствующему субъекту, в систему бухгалтерского учета.Например, ссуды, взятые по личным причинам, не включаются в бизнес-документы

.Первый шаг бухгалтерского процесса включает подготовку первичных документов. Исходный документ или бизнес-документ служит основой для записи транзакции.

Записи в журнале

Деловые операции регистрируются в журнале (также известном как Книги первоначальной записи) в хронологическом порядке с использованием системы двойной записи. Записи журнала включают два счета — дебетовый и кредитный.

Чтобы упростить этот процесс, бухгалтеры используют специальный журнал для записи повторяющихся транзакций, таких как покупки, продажи, кассовые поступления и т. Д. Транзакции, которые не могут быть включены в специальные журналы, записываются в общий журнал.

Главная книга

Главная книга — это набор счетов, в которых отображаются изменения, внесенные в каждую учетную запись на основе прошлых транзакций, а также текущие остатки на каждой учетной записи. Он также известен как Книги последнего входа.

Нескорректированный пробный баланс

Пробный баланс подготовлен для проверки того, равна ли общая сумма дебетов общим кредитам. Счета извлекаются из бухгалтерской книги и помещаются в отчет. Сальдо столбцов дебета и кредита должно быть равным.

В противном случае пробные весы содержат ошибки, которые необходимо найти и исправить с помощью корректирующих записей. Важно отметить, что некоторые ошибки могут существовать, несмотря на то, что дебет равен кредитам, например ошибки, вызванные двойной разноской или отсутствием записей.

Регулировка входов

В конце отчетного периода бухгалтер должен подготовить корректировочные записи для обновления счетов, которые обобщены в финансовых отчетах. Например, доход, полученный, но не зарегистрированный в бухгалтерских книгах.

Корректирующие проводки делаются для начисления доходов и расходов, амортизации, скидок, отсрочек и предоплат.

Скорректированный пробный баланс

После внесения корректировочных записей необходимо подготовить скорректированный пробный баланс.Это делается для проверки того, соответствуют ли дебеты кредитам после внесения корректировочных записей. Это последний шаг перед подготовкой финансовой отчетности предприятия.

Финансовая отчетность

Финансовые отчеты, которые включают отчет о прибылях и убытках, отчет об изменениях в капитале, баланс, отчет о движении денежных средств и примечания, являются конечными продуктами системы бухгалтерского учета.

Закрытие записей

Чтобы подготовить систему к следующему учету, временные счета, которые периодически измеряются, включая счета доходов, расходов и снятия средств, закрываются.Балансовые счета, также называемые постоянными счетами, остаются открытыми для следующего бухгалтерского цикла.

Последним этапом бухгалтерского цикла является подготовка пробного баланса после закрытия, чтобы проверить равенство сумм дебета и кредита после внесения заключительных проводок. Этот пробный баланс содержит только реальные счета, поскольку временные счета закрываются в этом бухгалтерском цикле.

Как мне настроить систему бухгалтерского учета для малого бизнеса?

Открыть счет в коммерческом банке

Когда вы начинаете бизнес, откройте отдельный банковский счет, на котором финансы вашего бизнеса будут отделены от ваших личных.

Выбор метода учета

При настройке системы бухгалтерского учета малого бизнеса необходимо выбрать метод учета финансовых операций. В основном существует два метода учета доходов и расходов — кассовый метод и метод начисления.

На кассовой основе

При кассовом методе учета вы регистрируете доходы и расходы, когда проводятся кассовые операции. Например, вы регистрируете доход от продукта только тогда, когда покупатель платит вам за продукт.

Метод начисления

Хотя использование кассового метода может быть проще, большинство предприятий выбирают метод начисления для учета операций. В соответствии с этим методом вы регистрируете доход, когда вы совершаете продажу, и расходы, когда вы их несете. Это независимо от того, получили вы или заплатили наличными за продукт или услугу. Вы должны использовать систему бухгалтерского учета с двойной записью и записывать две записи для каждой транзакции.

Запись транзакций

Как владелец малого бизнеса, у вас есть возможность нанять бухгалтера, записывать транзакции вручную или использовать бухгалтерское программное обеспечение для записи ваших деловых операций.

Составить план счетов

План счетов перечисляет все бизнес-операции и используется для составления отчетов, проверки хода выполнения и определения местоположения операций. Эти диаграммы необходимо часто обновлять, чтобы включить в них различные бизнес-операции.

Определите условия оплаты

В зависимости от характера вашего бизнеса вы можете предложить клиентам кредит. Вместо того, чтобы собирать платежи в точке продажи, вы можете выставить им счет позже.

Если вы решите предоставить клиентам кредит, вам потребуется согласованная система создания и отправки счетов.

Вам нужен бухгалтер для малого бизнеса?

Если вы владелец малого бизнеса, найм бухгалтера может сэкономить вам много времени и денег. Бухгалтеры могут помочь владельцам малого бизнеса в решении следующих задач:

- Во время создания вашего бизнеса бухгалтер может помочь вам составить бизнес-план

- Посоветовать вам структуру организации вашего бизнеса

- Помочь вам получить соответствующие лицензии, такие как бизнес-лицензии, разрешения на налоги с продаж и счета по найму

- Настроить программное обеспечение для бухгалтерского учета и план счетов, когда вы не хотите пользоваться услугами бухгалтера на регулярной основе.

- Решайте вопросы соответствия и сложные налоговые вопросы.

- Управляйте сложными затратами на рабочую силу, включая вопросы заработной платы и соблюдения нормативных требований, которые могут привести к падению даже самых прибыльных предприятий.

- Поможет вам выполнить требования кредиторов или лицензирующих агентств

- Вести инвентарный учет по датам покупки, номерам запасов, ценам покупки, датам продажи и продажным ценам

Владельцы малого бизнеса, которые не могут позволить себе нанять профессионала, могут тем временем рассмотреть автоматизируют методы бухгалтерского учета малого бизнеса с помощью одного из множества облачных бухгалтерских программных приложений.

Большинство этих приложений охватывают основы бухгалтерского учета, начиная с выставления счетов, платежей и расчета заработной платы.Программное обеспечение может помочь вам вести точный учет и создавать базовые финансовые отчеты.

СТАТЬИ ПО ТЕМЕ

Полное руководство по основам бухгалтерского учета

Если у вас небольшой бизнес, скорее всего, вы создали свой бизнес для решения проблемы или предложения творческого продукта, а не потому, что вы профессионал в области бухгалтерского учета (если, конечно, ваш бизнес не бухгалтерская фирма).

Любите ли вы вычислять числа или считаете себя более творческим человеком, предприниматели не могут позволить себе замалчивать финансовое здоровье своего бизнеса.Изучение основ бухгалтерского учета является ценным занятием, потому что оно может сэкономить вам много времени, денег и юридических проблем в будущем.

Мы написали это руководство, чтобы облегчить вам знакомство с миром бухгалтерского учета, и к концу вы почувствуете себя готовым заняться бухгалтерским учетом своего бизнеса (или найти кого-нибудь, кто может помочь).

Добавьте эту закладку, чтобы ссылаться на нее позже, и используйте приведенные ниже ссылки на главы, чтобы переходить к различным разделам.

Что такое бухгалтерский учет?

Бухгалтерский учет — это процесс систематической записи, анализа и интерпретации финансовой информации вашего бизнеса.Владельцы бизнеса используют бухгалтерский учет для отслеживания своих финансовых операций, выполнения юридических обязательств и принятия более обоснованных деловых решений.

Бухгалтерский учет — необходимая часть ведения бизнеса. Это задача, которую вам нужно либо решить, либо передать на аутсорсинг, либо и то, и другое. Давайте углубимся в тему, сначала рассмотрев бухгалтерскую терминологию.

Основы бухгалтерского учета

Независимо от того, кто управляет бухгалтерским учетом вашего предприятия, полезно понимать основы бухгалтерского учета. Если вы сможете прочитать и подготовить эти базовые документы, вы поймете эффективность и финансовое состояние своего бизнеса — в результате вы получите больший контроль над своей компанией и финансовыми решениями.

Вот документы и расчеты, которые мы рекомендуем освоить, даже если вы работаете с профессиональным консалтинговым агентством или наняли сертифицированного бухгалтера (CPA). Они предоставляют ценные снимки и показатели эффективности вашего бизнеса.

1. Отчет о прибылях и убытках

Источник изображения

Отчет о прибылях и убытках показывает прибыльность вашей компании и сообщает, сколько денег ваш бизнес принес или потерял

2. Бухгалтерский баланс

Источник изображения

Балансовый отчет — это снимок финансового состояния вашего бизнеса в определенный момент времени.Баланс также покажет вам нераспределенную прибыль вашего бизнеса, то есть сумму прибыли, которую вы реинвестировали в свой бизнес (а не распределяли среди акционеров).

3. Отчет о прибылях и убытках (прибылях и убытках)

Источник изображения

Отчет о прибылях и убытках (P&L) — это снимок доходов и расходов вашего бизнеса за определенный период времени (например, квартальный, ежемесячный или годовой). Этот расчет также будет отражен в налоговом документе по Приложению C.

4. Отчет о движении денежных средств

Источник изображения

Отчет о движении денежных средств анализирует операционную, финансовую и инвестиционную деятельность вашего бизнеса, чтобы показать, как и где вы получаете и тратите деньги.

5. Выверка банковских счетов

Источник изображения

Банковская выверка сравнивает ваши денежные расходы с вашими общими банковскими выписками и помогает поддерживать последовательность вашей деловой документации. (Это процесс сверки остатка вашей книги с остатком денежных средств в банке.)Основные принципы бухгалтерского учета

Эти 15 терминов создадут основу, на которой вы построите свои знания в области бухгалтерского учета. Хотя некоторые из этих условий могут не относиться к вашему бизнесу прямо сейчас, важно развить целостное понимание предмета на случай, если вы расширяетесь или переходите в другой вид бизнеса.

1. Дебет и кредит

Не путайте с вашими личными дебетовыми и кредитными картами, дебет и кредит являются основными терминами бухгалтерского учета, которые необходимо знать.

Дебетовая запись — это запись всех денег, которые должны поступить на счет. Кредит — это запись всех денег, ожидаемых к выходу со счета. По сути, дебеты и кредиты отслеживают, откуда поступают деньги в вашем бизнесе и куда они идут.

Многие предприятия работают с наличными деньгами или с банковскими счетами, на которых хранятся ликвидные активы для бизнеса. Когда компания оплачивает расходы из своего кармана, денежный счет зачисляется, потому что деньги перемещаются со счета для покрытия расходов.Это означает, что расходы списываются, потому что средства, зачисленные с денежного счета, покрывают стоимость этих расходов.

Вот простой наглядный пример, который поможет вам понять разницу между дебетом и кредитом:

| дебет | Кредиты |

| Увеличить активы | Уменьшение активов |

| Уменьшить обязательства | Увеличение обязательств |

| Уменьшение выручки | Увеличить выручку |

| Увеличить сальдо расходных счетов | Уменьшить остаток на расходных счетах |

| Уменьшить остаток на счетах собственного капитала | Увеличение остатка средств на счетах собственного капитала |

2.Дебиторская и кредиторская задолженность

Дебиторская задолженность — это деньги, которые люди должны вам за товары и услуги. Он считается активом на вашем балансе. Например, если клиент оплачивает счет-фактуру, сумма дебиторской задолженности вашей компании уменьшается, потому что теперь задолженность уменьшается.

Кредиторская задолженность — это деньги, которые вы должны другим людям и которые считаются пассивом на вашем балансе. Например, предположим, что ваша компания ежемесячно платит 5000 долларов за аренду. Вот как это будет записано в вашей финансовой отчетности до выплаты этой суммы.

| дата | счет | дебет | кредит |

| 31.07.21 | Аренда | 5000 | |

| 31.07.21 | Счета к оплате | 5000 |

После выплаты этой суммы в финансовой отчетности вашей компании она будет отражена следующим образом:

| дата | счет | дебет | кредит |

| 01.08.21 | Счета к оплате | 5000 | |

| 01.08.21 | Расчетный счет | 5000 |

3.Начисления

Начисления — это зарегистрированные, но еще не погашенные кредиты и долги. Это могут быть продажи, которые вы завершили, но еще не получили платеж, или расходы, которые вы совершили, но еще не оплатили.

(Почему бы не подождать, чтобы записать активность, пока платеж не будет завершен? Мы ответим на этот вопрос, когда объясним метод учета по методу начисления позже.)

4. Активы

Активы — это все, что принадлежит вашей компании — материальное и нематериальное. Ваши активы могут включать денежные средства, инструменты, собственность, авторские права, патенты и товарные знаки.

5. Уровень сжигания калорий

Скорость сжигания — это то, как быстро ваш бизнес тратит деньги. Это важный компонент при расчете и управлении вашим денежным потоком.

Чтобы рассчитать скорость сжигания, просто выберите период времени (например, квартал или год). Вычтите сумму наличных денег в конце этого периода из наличных денег в начале, затем разделите это число на количество месяцев в периоде (или на выбранную вами частоту кадров).

6. Капитал

Капитал — это деньги, которые вы должны инвестировать или потратить на развитие своего бизнеса.Обычно называемый «оборотным капиталом», капитал относится к средствам, к которым можно получить доступ (то есть наличным деньгам в банке), и не включает активы или обязательства.

7. Стоимость проданных товаров

Стоимость проданных товаров (COGS) или себестоимость продаж (COS) — это стоимость производства вашего продукта или предоставления ваших услуг.

COGS или COS — это первые расходы, которые вы увидите в отчете о прибылях и убытках (P&L), и это важный компонент при расчете валовой прибыли вашего бизнеса. Снижение себестоимости может помочь вам увеличить прибыль без увеличения продаж.

8. Амортизация

Амортизация означает снижение стоимости ваших активов с течением времени. Это важно для целей налогообложения, поскольку более крупные активы, влияющие на способность вашего бизнеса зарабатывать деньги, могут быть списаны из-за их амортизации. (Мы обсудим расходы и списание налогов позже.)

9. Собственный капитал

Собственный капитал — это сумма денег, вложенных в бизнес его владельцами. Он также известен как «собственный капитал» и может включать в себя вещи, не имеющие денежной ценности, такие как время, энергия и другие ресурсы.(Вы когда-нибудь слышали о «поте капитала»?)